この記事は広告を表示することがあります。

個人事業主や自営業者が自宅で仕事をするような場合、家賃の一部を経費として計上することが認められていますが、引っ越しをする場合にはどうなるのでしょう。

家賃と同じように引っ越し料金の一部を経費とすることが可能なのか、それとも経費として計上できないのか。

引っ越し料金は経費として計上するときの考え方について紹介します。

無料の引越し一括見積もりサイトでは国内最大の361社以上の引越し業者が登録しているため、引越し費用が最大50%安くなる。見積もり依頼で最大10万円キャッシュバック。

SUUMO引越しの最大の特徴はメールだけで引越しの一括見積もりが出来ます。電話が苦手な方におすすめです。1回の入力で複数社に無料見積もりするこで引越し費用が安くなります。

引っ越し料金は経費にできる

会社やオフィスの引っ越し費用は、基本的に経費として計上が可能です。

ですが、個人事業主で自宅兼事務所としていたりした場合は全額経費として計上ができません。

その場合はどれくらい経費として計上可能なのかを見ていきましょう。

個人事業主で住居を自宅兼事務所とする場合

個人事業の方は自宅兼事務所にしたい人も多いことでしょう。この場合の経費について紹介します。

敷金だけは払い戻される予定のお金ですので、経費に計上することはできません。

礼金は20万円以内であれば経費になりますが、それ以上は繰越資産として償却会計の対象になります。

自宅兼事務所そのものの引っ越しの場合は、家賃の考え方と同じで家事按分(支出のうちの何割を事業用(経費)としてみなし、何割を家庭用としてみなすかの比率)の原則に従って経費計上を行ってください。

例えば、新居の仕事場スペースが30%、生活スペースが70%だとしたら、引っ越し料金もその他の引っ越し費用も30%だけ経費として計上が可能です。

法人事務所の引っ越し

次に事務所の場所移転や、自宅兼事務所から事務所だけを移転させる場合ですが、これは事業のための引っ越しになりますので、引っ越し料金だけでなく、引っ越しにかかるすべての費用が原則経費になります。

基本的な考え方は「事業に関わる費用は経費にすることができる」と覚えておきましょう。

引っ越し費用の他にも、火災保険料や仲介保険料なども経費として計上可能です。しかし、敷金・礼金は一回でまとめて計上できないので、決算期の経費にならないことがあるため気をつける必要があります。

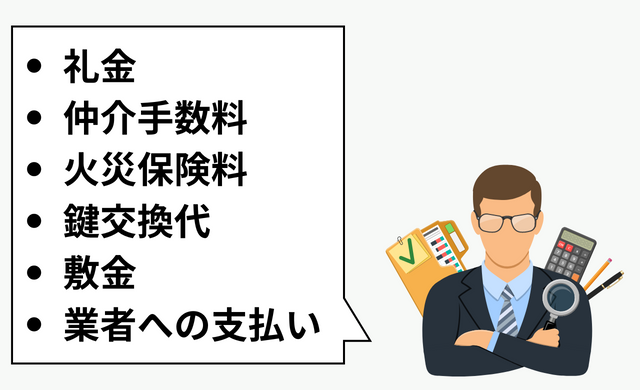

引っ越し費用別の勘定項目

引っ越しにかかる費用を経費計上するときに面倒なのが、費用別に勘定項目が違ってくることです。ここでは引っ越し料金とその他の引っ越し費用がどの勘定項目として計上すべきかについて紹介します。引っ越し費用の勘定項目は以下のようになります。

礼金

20万円以下であれば勘定項目は「地代家賃」になります。20万円を超える場合は「長期前払費用」計上してください。

不動産会社への仲介手数料

「支払手数料」もしくは「雑費」で計上してください。

火災保険料

「損害保険料」で計上してください。

鍵交換代

「修繕費」もしくは「消耗品費」で計上してください。

敷金

敷金そのものは経費計上することができませんが、賃貸物件の退去時に差し引かれた金額に関しては経費になりますので、旧宅で戻ってこなかった敷金は「修繕費」で計上しましょう。

引っ越し料金(引越し業者への支払い)

「雑費」で計上してください。

中には、これはどれで計上したらいいかわからないと言った場合もあります。会計ソフトでは、ソフトの中の勘定科目から選択する形になります。

例えば従業員の引っ越しも、会社都合ということで経費として計上が可能です。

勘定項目としては「福利厚生」や「旅費交通費」、「荷造運賃」で計上と言ったり、税理士によって異なります。転勤手当として支給されているケースもあります。

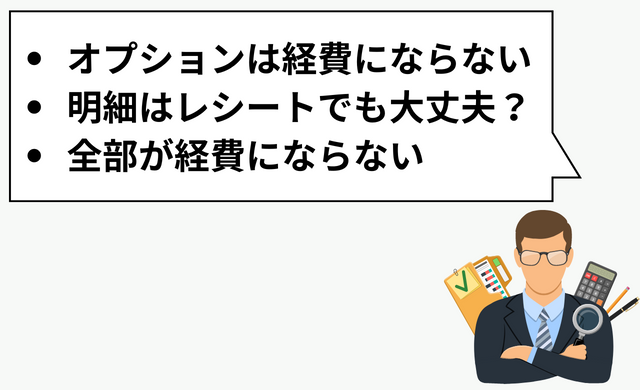

引っ越し料金を経費計上するときの注意点

事業に必要な費用だけを経費として計上でき、引っ越し料金は家事按分で経費にすることができると紹介しましたが、一部例外があります。

オプションの引っ越しは経費にならない

それはピアノや仏壇などをオプションとして引っ越しさせるような場合です。

仕事でピアノが必要な場合は、100%経費にすることができますが、個人的な使用である場合は経費計上することはできません。

例えば、仏壇は100%個人的な引っ越しになりますので、これも経費計上することができません。

明細はレシートでも大丈夫?

基本は、宛名や但し書きが記載されている領収書が望ましいですが、通常の白いレシートやクレジットカードの明細でも効力はあります。

ですが、会社用なのかプライベート用なのかしっかりと判別できるように、メモや納品書などもまとめて残しておいて税務調査で答えられるようにしておいてください。

電車移動など領収書発行が難しい場合は、「出金伝票」などでも大丈夫です。

この際には、金額や日付だけではなく、行き先や目的なども記入しておくことで、判別できるようにしておきます。

全部が経費にならない

また個人事業主や自営業の方は、経費計上できるかどうかということが、生活にも関わる重大な問題になり、可能な限り経費計上したいと考えます。

そのため「これは無理じゃないかな」というようなものまでも経費としてしまう人もいます。

経費になるかならないかは、あくまでも事業に必要な費用だったかどうかということだけですので、しっかりとルールを守って定められた範囲内で経費計上を行うようにしましょう。

引越し時にウォーターサーバーは持っていく?解約して新規契約がお得なのか詳しく解説

引越し時にウォーターサーバーは持っていく?解約して新規契約がお得なのか詳しく解説

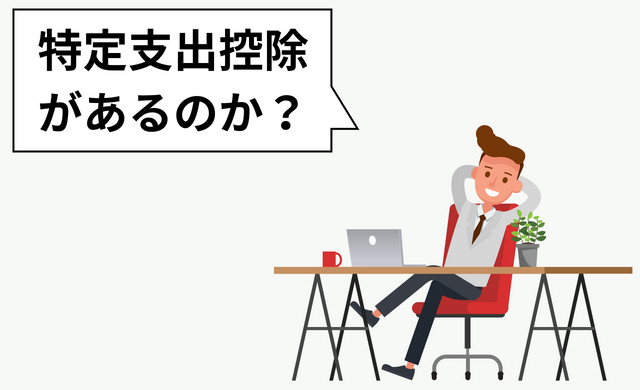

サラリーマンも経費にすることが可能

引っ越しを経費計上することができるのは実は個人事業主や自営業者だけではありません。実はサラリーマンも一定の条件を満たした場合、経費計上をすることができます。

特定支出控除

特定支出控除とは、業務にかかわる支払いが多い場合に確定申告などで控除できる制度で、引っ越し費用や、資格取得費、図書費、衣服費、接待費などの総額が一定額を超えると経費として認められます。

ですが、条件が厳しく利用する人はほとんどいませんでした。しかし控除の範囲や条件が平成24年度に改正され、多くの人が利用できるようになりました。

例えば、以下のようなケースが該当します。

| 通勤 | 通勤に使う交通機関の利用料を個人で支払っている場合、または支給される通勤費を超える場合 |

|---|---|

| 引越し | 転勤に伴う引っ越しにかかわる費用で個人が支払った分(敷金礼金は含まれない) |

| 単身赴任者の帰宅 | 単身赴任している人が配偶者の住む家に帰る場合の旅費 |

| 資格取得 | 弁護士、医師、公認会計士、自動車免許、簿記、英語検定など資格にかかわらず対象 |

| 業務に関する本 | 職務関連の本、雑誌、新聞など |

| 業務に関する衣類 | 制服、事務服、スーツ、自社ブランドの服を購入する場合も含む |

| 交際費用 | 接待代、取引先へのお歳暮代など |

上記のような場合に該当しますが、すでに会社から支給されているケースがほとんどです。もちろん支給されている場合は、対象になりません。

例えば、転勤を伴う沖縄への家族での引っ越しなどで、会社で支給された金額よりも多く出費が出てしまったときも対象になる場合があります。

特定支出控除の計算方法

特定支出控除は、かかった費用の総額が一定額を超えると経費として認めらるとお伝えしました。その一定額いうのは、「給与所得控除額」の半分を超える場合が対象になります。

| 収入 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 一律55万円 |

| 162.5万円~180万円以下 | 収入×40%-10万円 |

| 180万円~360万円以下 | 収入×30%+8万円 |

| 360万円~660万円以下 | 収入×20%+44万円 |

| 660万円~850万円以下 | 収入×10%+110万円 |

| 850万円を超える場合 | 1950万円(上限) |

例えば年収が500万円のサラリーマンの場合

この場合67万円以上の特定支出が経費として認められますが、経費が50万円など67万円を下回った場合は確定申告はできません。

また、特定支出控除を受ける場合は、明細書、給与などの証明書、領収書の添付が必ず必要になりますので、捨てないように気をつけましょう。

経費は申告が必須

引っ越し費用も含め、「経費」として計上した場合は必ず確定申告が必要になってきます。

しかし確定申告をしたことが無い、サラリーマンだから会社に全部任せているといった方は少し面倒に感じるかもしれません。

もちろん個人事業主だけでなく、サラリーマンでも確定申告は可能ですので、特に転勤が多く、さらに会社から引っ越し費用が出ないといった場合は、必ず確定申告で控除や還付を受け損をしなようにしましょう。

「これは経費にならない」、「勘定項目が難しくてわからない」といった場合は、多少相談料を払ってでも税理士に相談するようにするなど、今後会社が損をしないような方向に持っていくことも大切です。

繰り返しになりますが、事業に必要な費用だけを経費として計上できるということを頭に入れておきましょう。

最後にオフィスの引っ越しには、経費の他にもデスクの配置やレイアウト、複雑な回線工事など迅速に対応してくれる業者にお願いするのが一番ですので、引っ越しの業者選びも慎重に行いましょう。

引っ越し費用の相場については次の記事が参考になるはずです。

引越し業者の選び方!大手引越し業者の費用・サービス別に徹底比較

引越し業者の選び方!大手引越し業者の費用・サービス別に徹底比較 ![]() 引越し見積りサイトってヤバイの?失敗せずに引越し費用を安くする

引越し見積りサイトってヤバイの?失敗せずに引越し費用を安くする  【7月版】 引越し一括見積りサービス12社を徹底比較!おすすめのランキング評価紹介

【7月版】 引越し一括見積りサービス12社を徹底比較!おすすめのランキング評価紹介

おすすめの引越し一括見積サイト

引越し一括見積りサービスのなかでも優秀なのが、- 引越し業者の登録者数が1番多いので見積もり料金が安くなりやすい【引越し侍】

- 電話番号入力が不要なので営業電話がない【SUUMO引越し】

引越し侍

業界最多クラスの引越し業者361社以上が登録しているため、見積り費用が最大で半額になることもあります。また、オプションサービス、口コミ、相場料金を自分で確認しながら見積もりもできるため自分にあったお得な引越しプランを実現できます。引越し費用をとにかく安くしたい方におすすめ。SUUMO引越し

最大の特徴は電話番号入力が任意でメールアドレスのみで一括見積りができる。そのため煩わしい引越し業者からの電話がないのですが、メールでの返信を待つため、すぐに見積もりがほしいという方には向いていません。登録引越し業者数は約150社と少ない。とにかくメールのみで引越し業者を決めたいという方におすすめ。引越し達人

15周年の安心と実績があり引越し登録業者数210社。大手引越し業から地域密着型の中小業者がバランスがよく見積もり出来ます。引越し達人の限定特典や引越し交渉術ガイド等でお得。入力項目が少なく立ち寄りプランなども選択できるのが特徴です。。

15周年の安心と実績があり引越し登録業者数210社。大手引越し業から地域密着型の中小業者がバランスがよく見積もり出来ます。引越し達人の限定特典や引越し交渉術ガイド等でお得。入力項目が少なく立ち寄りプランなども選択できるのが特徴です。。