この記事は広告を表示することがあります。

火災保険では建物と家財、それぞれが保険の対象として選べます。住宅の損害に対して補償を受けたい場合には「建物」を保険の対象とし、家電や家具などの損害に対して補償を受けたい場合には「家財」を保険の対象にします。

建物を保険の対象にするときには、建物評価額を補償金額として設定すればいいのですが、難しいのが家財の補償金額です。自宅にどれくらいの家財があるのか把握できている人は少ないですよね。そこで、ここでは家財の補償金額をいくらに設定すればいいのか、分かりやすく解説していきます。2023年8月13日時点の情報になります。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

家財補償の必要性

そもそも家財補償って必要なの?と疑問に感じている人がいるかと思います。これは持ち家なのか賃貸物件なのかによって変わりますが、持ち家の場合は火災保険に家財補償を付ける義務はありません。住宅ローンでも必要なのは建物補償だけです。

賃貸物件の場合には、家財を補償する火災保険への加入が契約条件となっているため、ほとんどのケースで家財補償は必須です。

では持ち家の場合には家財補償を付けなくてもいいのかというと、そんなことはありません。独身男性でも家財の合計金額は300万円あり、もし火事が起きたときにこれらを補償していなかったら、元の生活に戻すのに300万円を自分で用意しなくてはいけなくなります。

家族であれば家財の合計金額はもっと高額になり、1,000万円を超えてしまいます。さすがに1,000万円の損害となると、貯金だけでなんとかなるレベルではないですよね。

火災や水災、水漏れなどはどの家にも起こる可能性のあるトラブルです。その可能性が小さくても、ゼロでないなら備えておいたほうが安心です。持ち家でも安心して暮らしたいのであれば、家財も保険の対象としておきましょう。

家財補償の対象になるもの

家財を火災保険の対象とするときに、頭に入れておかなくてはいけないのが、どのような家財が補償されるのかということです。そこでここでは、家財に含まれるものと含まれないものを具体的にいくつか挙げていきます。

家財に含まれるもの

- 家電(テレビ、パソコン、電子レンジ、冷蔵庫、洗濯機)

- 家具(食器棚、本棚、机、椅子、ソファ)

- 食器

- 衣類(衣類・寝具)

- その他(デジタルカメラ、書籍、靴、カバン、レジャー用品)

- 絵画、骨董品、貴金属

保険の対象となるための条件として、建物の中(倉庫・物置可)にあることが大前提になります。家具や家電、食器、衣服など日常生活に使うアイテムが家財に分類され、加入者だけでなく家族の所有物も保険の対象となります。

家財に含まれないもの

- 自動車

- バイク(排気量が125cc以下の原動機付自転車は家財)

- 通貨、有価証券、預貯金証書、印紙、切手、乗車券(定期券は家財)

- 業務用の什器、備品

- コンピュータのデータ

自動車やバイクなどは家財には含まれず、通貨や証券など金銭的な価値を持つものや、自営業の人が業務用に使っているもの対象外です。また、パソコン内に保存しているデータのように価値を算出するのが難しいものも保険金を受け取れません。

ちなみに照明器具やビルトインコンロといったアイテムは、建物に分類されるため家財保険では補償されません。

※家財に含まれるかどうかの判断は、保険会社によって違います。対象になるかどうか判断できない場合には保険会社にお問い合わせください。

家財の保険いくらかけるべき?

前置きが長くなりましたが、いよいよ家財の補償金額をどれくらいに設定すればいいのかについてご紹介していきます。

基本的な考え方としては、所有している家財をすべて揃え直すのに必要な金額(評価額)を補償金額に設定しましょう。

家財の評価額よりも補償金額が低くなると、揃え直すのにお金が足りません。家財の評価額よりも補償金額が高くなると、必要以上に保険料を払わなくてはいけなくなります。いかにして家財の評価額を算出するかが補償金額を設定するときのポイントになります。

その家財の評価額を算出する方法は積算評価と簡易評価の2種類あります。それぞれの特徴についてご紹介していきます。

積算評価による算出

積算評価では自分の家財をすべてリストアップして、それぞれを再購入するときにかかる費用を合計して算出します。正確にリストアップすれば、高い精度で評価額を算出できるため、無駄のない補償金額設定ができます。

かなり手間と時間がかかりますが、新居への引越しをするときに、引越業者に見積り依頼するときに家財のリストアップをすることになりますので、その作業を前倒しして行うのだと考えて、家財のリストアップを行いましょう。

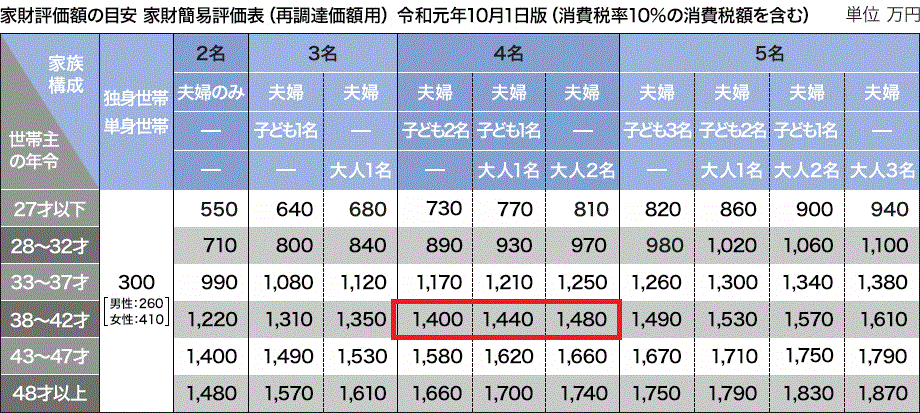

簡易評価による算出

高い精度で家財の評価額を算出できるのは積算評価ですが、仕事が忙しくてそれどころではないという人もいるかと思います。そのような人は保険会社が用意した簡易評価表を使って、簡易評価を行ってください。

簡易評価表は保険会社の持つデータベースに基づいて作成され、加入者の年齢や家族構成、敷地面積などの情報から、推定の家財評価額が簡単にわかります。

例えばある保険会社では、世帯主の年齢が40歳で、家族構成が夫婦・子ども2人としたとき、家財の推定評価額を1,400万円としています。

推定評価額をそのまま補償金額にするのではなく、家財の量や収入などを参考に調整を行って、補償金額を決定します。

家財補償を付けるときの注意点

火災保険で家財補償を付けるときには、いくつか注意しなくてはいけないポイントがあります。どのような点に注意すればいいのか、詳しく見ていきましょう。

30万円を超える貴金属や宝石は申告が必要

火災保険で家財補償を付けるときには、基本的に何を保険の対象にしたのか報告する必要はありません。補償金額だけを決めて、実際に損害が発生したときに「◯◯が壊れたので、保険金を払ってください」と申請するだけです。家財の評価額を算出するときに含まれていなかったものでも、保険金を受け取れます。

ただし貴金属や宝石、美術品などの1個または1組の価値が30万円を超える家財は、「明示物件」として、保険会社に対して申告しておく必要があります。申告していない場合には補償を受けられなくなる可能性があるので注意してください。

貯蓄がないなら免責金額は設定しない

火災保険は免責金額を設定することで、保険料を下げることができます。免責金額というのは自己負担額だと考えてください。家財の補償金額を1,000万円として、免責金額を20万円に設定した場合には、火災で家財が全焼したら1,000万円から20万円を差し引いた、980万円が支払われることになります。

1,000万円のうちの20万円なら誤差のようなものですが、例えば部屋の模様替えでテレビを移動中に落としてしまったとします。テレビの評価額が10万円で、免責金額が20万円に設定されていると保険金は1円ももらえません。

自分でテレビを買い換えることになりますが、貯金がないとテレビを買うことができません。このように、免責金額は貯金に余裕がない人にはあまりおすすめできません。保険料が安くなるので付けたくなる気持ちはわかりますが、お金に余裕がないからこそ免責金額は設定しないのがおすすめです。

地震保険で家財が補償されないケース

火災保険では、地震が原因の火災は補償の対象外になっています。このため地震に備えるには地震保険に加入することになります。地震保険に加入しておけば、家が全壊して家財を失っても保険で補償を受けることができます。

2016年12月31日以前契約

| 家財の損害額 | 支払われる金額 |

|---|---|

| 家財全体の時価の10%以上30%未満 | 地震保険金額の5%(時価の5%が上限) |

| 家財全体の時価の30%以上80%未満 | 地震保険金額の50%(時価の50%が上限) |

| 家財全体の時価の80%以上 | 地震保険金額の100%(時価の100%が上限) |

2017年1月1日以降契約

| 家財の損害額 | 支払われる金額 |

|---|---|

| 家財全体の時価の10%以上30%未満 | 地震保険金額の5%(時価の5%が上限 |

| 家財全体の時価の30%以上60%未満 | 地震保険金額の30%(時価の30%が上限) |

| 家財全体の時価の60%以上80%未満 | 地震保険金額の60%(時価の60%が上限) |

| 家財全体の時価の80%以上 | 地震保険金額の100%(時価の100%が上限) |

地震の揺れでテレビだけが倒壊した場合は、損害額が家財全体の時価の10%よりも安くなるため保険金は支払われません。地震保険に加入すれば安心と思っている人もいるようですが、このように補償を受けられないケースがあります。

【4月版】満足度で選ぶ火災保険比較サイトおすすめ5選!保険プロが徹底検証して解説

【4月版】満足度で選ぶ火災保険比較サイトおすすめ5選!保険プロが徹底検証して解説

火災保険の補償金額をしっかりと設定していても、地震による損害発生では家財をすべて保険で再購入することはできませんので、自身に備えてきちんと貯金をしておきましょう。

まとめ

火災保険は補償対象が多いほど保険料が増えるので、家財を補償の対象から外す人もいるようですが、いざというときに家財を自分で揃え直すのはかなり大変です。できるだけ家財も保険の対象に含めておきましょう。

家財を保険の対象にする場合、補償金額は家財の評価額に揃えましょう。積算評価で算出するのが理想ですが、家財が多すぎてリストアップするのが大変だという場合には、保険会社が用意した簡易評価表を活用してください。

補償金額は少なすぎると揃え直すための予算が足りなくなり、多すぎると無駄な保険料を払うことになります。どんぶり勘定で設定するのではなく、慎重に検討したうえで決めてください。

また地震被害では保険金を受け取れないケースがあります。保険だけに頼るのではなく、いざというときに備えて貯金もしておきましょう。

\1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。