この記事は広告を表示することがあります。

賃貸物件の契約をするときに、ほとんどのケースで不動産管理会社が斡旋する火災保険への加入を求められます。でも、火災保険料があまりにも高かったり、保障内容が不足しているように感じたりしたら、自分で火災保険を選んで加入したくなりますよね。先に結論から言いますと自分で火災保険に加入することは出来ます。

ここでは、そのようなときに引っ越し先の火災保険を、自分で選んで加入してもいいのかどうかについて解説していきます。自分で加入できる場合には、その手順や加入するときにどのような点に気をつければいいのかなどについても説明しますので、ぜひ参考にしてください。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

賃貸物件は火災保険の加入必須なの?

まずは賃貸物件の契約と火災保険の関係について説明しておきます。

賃貸物件の契約をするときには、火災保険に加入する義務があると思っている人もいるようですが、そのような法律はありません。このため火災保険に未加入で賃貸物件を借りることは可能です。ただし、多くの不動産管理会社が「火災保険への加入」を契約条件に掲げています。

アパートやマンションなどの部屋を貸すかどうかは、不動産管理会社や大家さんに決める権利があるため、火災保険に加入することを契約条件とすることも違法ではありません。このため現実的には火災保険に加入しないで賃貸物件を借りることはできません。

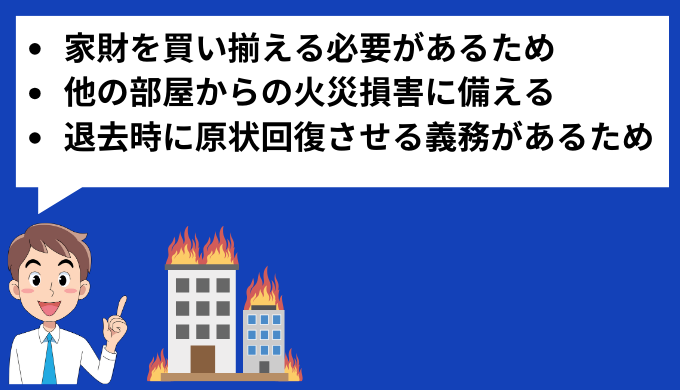

では、なぜ不動産管理会社や大家さんは火災保険への加入を必須としているのでしょう。その理由は大きくわけて3つあります。

- 火災が発生したときに家財を買い揃える必要があるため

- 他の部屋からの火災損害に備える必要があるため

- 退去するときに部屋を原状回復させる義務があるため

この3点が不動産管理会社や大家さんが火災保険への加入を求める理由になります。それぞれの理由について詳しく見ていきましょう。

火災が発生したときに家財を買い揃える必要があるため

部屋で火災が発生した場合、建物の被害は不動産管理会社や大家さんが加入している火災保険で補償できますが、住民の家財については補償対象外となっています。

このため入居者が自分で家財を揃えなおさなくては生活ができません。

とはいえ、家電や家具だけでなく衣類など、生活に必要なものを揃えるには単身者でも100万円前後のお金が必要になります。それだけ貯金があればいいのですが、そうでない場合には生活を再建することができなくなり、家賃も払い続けることが難しくなってしまいます。

そうなると不動産管理会社や大家さんが困ることになるので、燃えてしまった家財を保険で補償できるように、火災保険加入を契約条件としています。

他の部屋からの火災損害に備える必要があるため

隣の部屋で火災が起きて、自分の家財が燃えてしまった場合、隣の部屋の住民に対して損害賠償請求をしたくなりますが、残念ながら失火法という法律により損害賠償請求はできません(故意や重過失がない場合)。

このため、隣の部屋が火元になったとしても、自分の家財は自分で揃えなおす必要があるのですが、すでに説明しましたように貯金がなければ、生活を整えることができなくなります。この場合も家賃を払えなくなる可能性が高いので、それを回避するために火災保険への加入が必要になります。

また、自分の部屋の水漏れやガス爆発によって他の部屋に損害を与えてしまった場合には、失火法の対象にならないため、損害賠償責任が生じます。

このとき火災保険に加入していないと、高額な賠償金を支払うことができなくなるため、そのようなケースに備えても火災保険への加入を求められます。

退去するときに部屋を原状回復させる義務があるため

賃貸物件は原則としてどの物件も、退去するときに原状回復する義務があります。火災が発生した場合も、部屋を修繕できる場合には、借りた人の負担で原状回復しなくてはいけません。全焼した修繕できない場合も、不動産管理会社や大家さんが被った被害に対して損害賠償責任が発生します。

いずれにしても高額な費用が発生するわけですが、保険に加入していないと多くのケースで支払いできない状態になり、不動産管理会社や大家さんが自費で修繕したり、建て直したりしなくてはいけなくなります。これを回避するために、ほとんどの賃貸契約で火災保険への加入が必要になるというわけです。

ただし加入する火災保険は、不動産管理会社が斡旋する保険会社の商品である必要はありません。自分で火災保険商品を選び、加入しても問題ありません。

とはいえ、あえて自分で加入するメリットがわからないという人もいるかと思いますので、どのようなメリットがあるのか次章で詳しく解説します。

自分で火災保険に加入するメリット

引っ越し先が賃貸物件だった場合、火災保険に加入することが契約条件になっていることがほとんどですが、すでにお伝えしましたように、必ずしも不動産管理会社が斡旋する火災保険に加入する必要はありません。

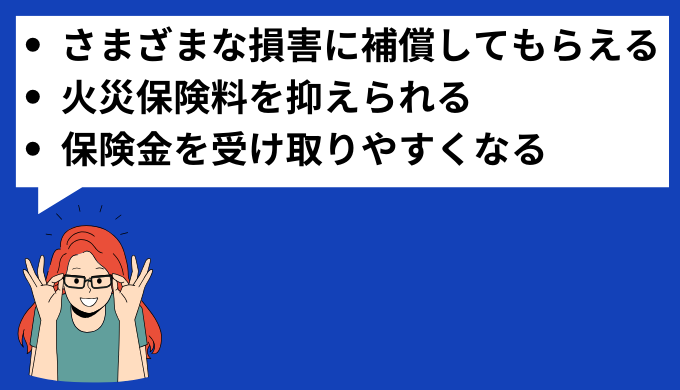

でも多くの人が斡旋された火災保険に加入しているのが実情で、あえて自分で火災保険を選んで加入するというのは少数派です。それでも少なからずそのような人がいるのは、自分で加入すると下記のようなメリットがあるためです。

- さまざまな損害に対して補償してもらえる

- 火災保険料を抑えられる

- 保険金を受け取りやすくなる

これだけではよくわからないという人もいると思いますので、それぞれのメリットについて詳しく解説していきます。

さまざまな損害に対して補償してもらえる

不動産管理会社が斡旋する火災保険では、火災や漏水などに対しては保険金が支払われますが、水害による床上浸水や地震による損害が対象外となっているケースが珍しくありません。その場合には、自己負担で生活再建しなくてはいけなくなってしまいます。

ところが自分で火災保険を選ぶ場合には、水害や地震に対しても備えられるため、いざというときに路頭に迷わずに済むのも、自分で火災保険に加入するメリットです。

火災保険によっては、盗難に対する補償を受けられるなど、さまざまな損害に備えられるので、安心して毎日の生活を送れるようになります。

火災保険料を抑えられる

不動産管理会社によっては、高額な火災保険を斡旋してくることがあります。そのような保険は補償範囲が広くて安心ですが、オーバースペックになっていることも珍しくありません。

その場合は、自分のライフスタイルや資産に最適な火災保険を選ぶことで、保険料を引き下げられます。

また、引っ越し前も賃貸物件で暮らしていた場合には、そのときに加入していた火災保険を新居に引き継ぐこともできます。そのまま引き継ぐことができれば、火災保険料が不要になるため、初期費用を抑えられるといったメリットもあります。

保険金を受け取りやすくなる

不動産管理会社が代理店になっている場合、火災などのトラブルが発生したときの連絡先が不動産管理会社になっていることもあり、保険会社に保険金請求する場合にも、まずは不動産管理会社に連絡することになります。

ところが不動産管理会社には定休日もありますし、直接保険会社と話ができないので、伝言ゲーム状態になって、スムーズに保険金を受け取れなくなりがちです。

ところが自分で火災保険に加入する場合には、火災が発生したときに自分で保険会社に請求することになるため、スムーズに保険金を受け取れるようになります。

自分で火災保険に加入する手順

ここまでの説明で、賃貸物件でも自分で火災保険に加入してもよく、メリットもあることをわかってもらえたかと思います。そこでここでは、自分で火災保険に加入する場合、どのような手順で手続きなどを行っていけばいいのかについて解説していきます。

STEP1.自分の条件をリストアップする

まずは自分が火災保険に何を求めるのかを明確にしましょう。そのために、自分の加入条件をリストアップすることからはじめてください。具体的には下記内容を書き出しましょう。

- どのようなリスクに備えるか(火災・水害・地震・盗難など)

- 家財を揃え直すのにどれくらいの保険金が必要になるか

- 保険料にいくらまで出せるのか

これらを明確にすることで、加入する火災保険を絞り込めます。

STEP2.保険商品の比較検討

保険会社ごとの火災保険プランを調べて、自分の条件に適合しているかチェックしましょう。自分の条件を満たしている火災保険プランをいくつか選びだしたら、それらの特徴や補償内容、保険料などを比較して、どの保険商品を選ぶか決めてください。

【4月版】保険プロが選ぶ火災保険ランキングBEST5!口コミを徹底調査

【4月版】保険プロが選ぶ火災保険ランキングBEST5!口コミを徹底調査 STEP3.保険会社に見積依頼する

保険商品が決まったら、保険会社やその商品を取り扱っている代理店に連絡し、見積依頼してください。比較検討するときに疑問に感じたことや、わからないことがあれば、見積依頼前に確認しておきましょう。

【4月版】満足度で選ぶ火災保険比較サイトおすすめ5選!保険プロが徹底検証して解説

【4月版】満足度で選ぶ火災保険比較サイトおすすめ5選!保険プロが徹底検証して解説 STEP4.保険契約を締結する

見積内容に問題なければ保険契約を締結してください。保険契約が締結されると保険証券などが送られてきますので、大切に保管しておきましょう。また、火災保険の加入期間が終了する前に更新手続きを忘れずにおこなってください。

自分で火災保険に加入するときの注意点

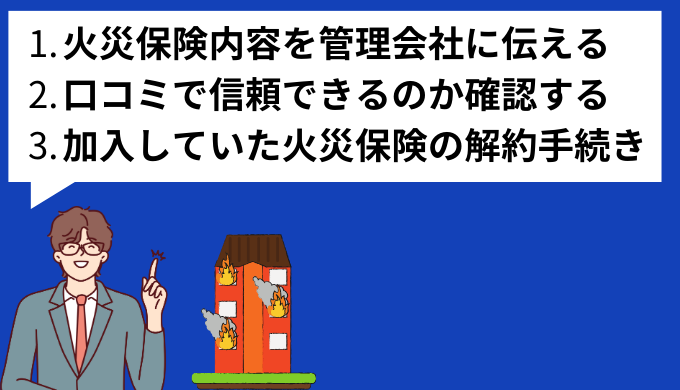

自分で火災保険に加入することにはメリットも多いものの、気をつけなくてはいけないポイントもあります。どのような点に気をつけなくてはいけないのか、注意点をまとめましたので、そちらもしっかり確認しておいてください。

加入する火災保険内容を不動産管理会社に伝える

自分で火災保険に加入する場合には、契約前に必ず不動産管理会社や大家さんに保険内容を確認してもらいましょう。

補償内容が十分でないと判断されると「これでは賃貸契約できない」と判断されてしまう可能性があります。

保険契約してからNGを出されると解約などに手間がかかりますし、火災保険を選びなおす時間が必要になります。そのようなことをしている間に、契約しようとしている部屋を他の人に取られてしまうことも考えられます。

自分で火災保険に加入する場合には、情報共有とスピードがとても重要になります。不動産管理会社の担当者とこまめに情報共有を行い、なおかつスピーディに加入する火災保険を決めて、不動産管理会社に承認してもらいましょう。

口コミをチェックして信頼できる保険会社か確認する

自分で火災保険を選ぶ場合に、保険金の多さや保険料の安さで選びがちですが、火災保険選びで本当に大事なのは、火災が発生したときにスムーズに保険金を支払ってくれるかということです。

保険会社によっては、支払いに数ヶ月かかったり、難癖をつけて支払ってくれなかったりすることもあります。

火災保険の絞り込みをしたら、SNSや口コミサイト、ネット掲示板などをチェックして、信頼できる保険会社かどうか確認しましょう。大手保険会社であっても、不払いや対応が遅いなどの口コミが多くある保険会社は避けておくのが無難です。

【2024年賃貸版】保険のプロが教える火災保険おすすめ4選!相場を徹底比較

【2024年賃貸版】保険のプロが教える火災保険おすすめ4選!相場を徹底比較 引っ越し前に加入していた火災保険の解約手続きを行う

自分で火災保険に加入する場合に限ったことではありませんが、引っ越し前に加入していた火災保険の契約期間がまだ残っているという場合には、きちんと解約手続きを行いましょう。

残りの期間が1ヶ月以上ある場合には、解約することで保険料が月割りで返ってきます。

残り期間が短い場合には数千円にしかなりませんが、引っ越しは何かとお金がかかりますので、数千円でも返ってくるとありがたいですよね。そのまま放置している人が多いようですが、忘れずに解約手続きを行ってください。

まとめ

引っ越しなどで賃貸物件の契約をする場合、火災保険への加入が契約条件に含まれています。このため、多くの人が不動産管理会社の斡旋する火災保険に加入していますが、自分で火災保険を選んで加入することもできます。

不動産管理会社が斡旋する火災保険は補償範囲が狭く、たとえば地震に対する補償はなく、地震で家財が破損した場合には、自費で家財を揃えなおす必要があります。自分で火災保険を選べば、地震や水害、盗難などの損害に対しても、しっかりと備えられます。

ただし、火災保険であれば何でもOKというわけではありません。必ず不動産管理会社や大家さんに契約内容を確認してもらい、問題ないと判断してもらってから契約してください。また、保険金や保険料だけで火災保険を選ぶのではなく、信頼できる保険会社かどうかを見極めたうえで火災保険に加入しましょう。

\1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。 インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。 住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。