この記事は広告を表示することがあります。

住宅ローンを利用するときには、火災保険への加入が必須です。ここで気になるのは、いつまでに火災保険に加入しておけばいいのかということですよね。さらに、火災保険はどれくらいの掛け金にするのが正解なのかも知りたいかと思います。

そこでここでは、「火災保険はいつ入り、いつまで、いくらかけるのべきか」というテーマで火災保険について詳しく解説していきます。基本的なことですが、火災保険にいつ入るかはとても重要なポイントになりますのでしっかりと内容を把握しておいてください。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

火災保険はいつ入るもの?

火災保険は一般的に住宅の引き渡し日を補償開始日とします。引き渡されてからが自分の管理になるというのと、住宅ローンの融資実行日が引き渡し日に設定されているためです。そもそも火災保険に加入するのは住宅ローンで必要だからですよね。

住宅ローンを利用した場合、融資開始日から完済日まで、1日も途切れることなく火災保険に加入しておかなくてはいけません。融資開始日に火災保険に加入できていないと、金融機関と揉めてしまう可能性があります。

このため火災保険にいつ入るべきか、住宅の引き渡し日から逆算することになります。

火災保険は住宅の引き渡し日の2週間前までに申し込む

引き渡し日には確実に火災保険がスタートできる状態になっている必要がありますが、火災保険は今日契約して今日から実行というわけにはいきません。(当日開始可能な会社もある)保険会社内での手続きがあり、申込みから補償開始まで3〜4営業日かかります。

融資開始日には確実に加入している必要があることを考えると、引き渡し日の2週間前には申し込むようにしましょう。

できれば引き渡し日が確定したら、すぐに申し込んでください。引き渡し予定日の1ヶ月前になっても確定しない場合には、不動産業者やハウスメーカーの担当者に問い合わせしましょう。

申込みは2週間前で構いませんが、この時点では補償内容や特約など火災保険の内容や、どの保険会社に依頼するか確定させておく必要があります。このため、火災保険の検討そのものは引き渡し日予定日の1.5〜2ヶ月前から始めましょう。

引き渡し日に加入できなかったときの対処法

火災保険への加入を忘れてしまい、引き渡し日に補償開始できないことがわかったら、すぐに金融機関の担当者に連絡しましょう。厳密に言えば火災保険に未加入の状態では住宅ローンの融資をしてもらえません。未加入期間中に火災などのトラブルが発生したときに、住宅ローンを返済できなくなるためです。

もちろん引き渡し日に火災保険の補償を開始できないくらいで、住宅ローンの契約を破棄されることはまずありません。どのように対処すればいいのかを提案してもらい、それに従って動きましょう。

一括見積りサイトはスピード感重視で選ぼう

火災保険選びをするときに、最近は一括見積サイトを使う人が増えてきましたが、引き渡し日まであまり時間がないというときには、できるだけスピード感のある対応をしてくれるサイトを利用しましょう。保険代理店が運営しているサイトがそれに該当します。

保険会社や保険代理店への仲介だけをしているサイトもあり、そちらは見積もりが提出されるまでにどうしても時間がかかってしまいます。保険代理店が運営している火災保険の窓口なら、最短当日中に見積もりを出しますので、お急ぎのときはぜひご利用ください。

\保険代理店運営サイト/

火災保険はいつまで入るのが理想?

すでにお伝えしましたように、住宅ローンを完済するまでは火災保険に加入し続ける必要があります。だったら住宅ローンの返済期間ずっと加入できる火災保険があればいいのですが、火災保険は最大5年までしか契約できません。

基本的には自動更新となっているので、何年契約にしても火災保険に未加入になることはないのですが、契約年数を自分で決めなくてはいけません。そこで、ここでは長期契約と短期契約それぞれのメリットといつまで加入するのがおすすめなのかについてご紹介していきます。

短期契約のメリット・デメリット

・最新の火災保険に簡単に乗り換えられる

・保険料が上がったときにすぐに反映される

短期契約のメリットはなんといっても、こまめな見直しができるという点にあります。火災保険は新しい魅力的な商品が次々に登場していて、短期契約にしておけば早いタイミングでそちらに乗り換えることができます。

デメリットは保険料の長期割引が受けられず、長期契約と比べると10%前後保険料が高くなります。また保険料の値上げがあったときに、すぐに反映されてしまい割高感があります。

長期契約のメリット・デメリット

・しばらく見直す必要がないので基本的にほったらかしにできる

・契約時にまとまったお金が必要になる

長期契約にすると保険料の長期割引を受けることができ、火災保険の保険料が安くなります。そして更新まで最大5年の期間があるので、毎年のように保険料を用意する必要もなく、見直しのために時間を割く必要がありません。

ただし、長期契約をすると保険の内容が古くなってしまい、現状にマッチしていない保険になってしまう可能性があります。さらに保険料を抑えるために一括払いにすると、契約時にまとまったお金が必要になるといったデメリットもあります。

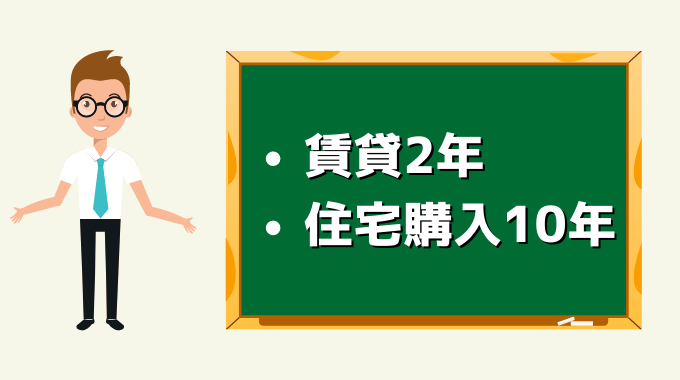

賃貸は2年・住宅購入は5年がおすすめ

いつまで加入すればいいのかは加入者の性格にもよるのですが、賃貸物件は1年か2年契約が多く、自分の持ち家で加入する場合には、多くの人が5年契約を選んでいます。賃貸の場合は賃貸契約が2年更新というのもあって、それに合わせて短い期間で契約します。

自分の持ち家の場合には、長すぎず短すぎずということで3年契約をしている人が多いのですが、おすすめなのは5年契約です。保険料が安くなりますし、火災保険の見直しは5年単位くらいで十分です。しかも5年契約でも途中で解約すれば、期間に応じて返金されます。

ただし5年契約で地震保険も付けるとなると、かなりまとまったお金が必要になります。5年契約をした結果、貯金がゼロになったというのでは不安ですよね。お金に余裕がないのであれば1年契約にしておきましょう。

35年・10年契約の火災保険を見直す!5年長期一括契約の相場とメリット・デメリット

35年・10年契約の火災保険を見直す!5年長期一括契約の相場とメリット・デメリット 火災保険はいくらかけるのが正解?

火災保険にいつ入るのかと、いつまで入るのかを把握できたかと思いますので、次は「いくらかけるのか」について説明します。ただし、いくらかけるのかについては、人によって金額が違いますので、金額を決めるための手順を説明してきます。

補償の対象を決める

まずは火災保険で何に対する補償を受けたいのかを決めましょう。選べるのは建物と家財の2種類です。

- 建物

- 家財

住宅ローンに加入するときには建物への補償が必須になり、家財は任意になります。補償の対象が多いほど火災保険料が上がりますので、出費を抑えたいときには家財を省いても構いませんが、実際に家事などで家財をすべて失ったときの、ダメージの大きさをイメージして補償するかどうかを決めましょう。

【保険FP監修】火災保険の家財補償いくら?無駄のない火災保険の決め方

【保険FP監修】火災保険の家財補償いくら?無駄のない火災保険の決め方 事故前の状態に戻すのに必要な額の保険をかける

補償の対象を決めたら、次はいくらかけるのかを決めます。基本的な考え方としては、事故前の状態に戻すのに必要な金額だけかけます。

建物:建物評価額を保険金額とする

家財:保険会社が準備した簡易評価表を参考にする

保険料はこの考え方で決めましょう。建物は全損したときに立て直す必要があるので、建物評価額をそのまま保険料としましょう。家財についてはすべてを把握するのは難しいので、保険会社が家族構成などをもとに作った簡易評価表を参考に保険金額を決めましょう。

ちなみに30万円を超えるような貴金属や宝石、アート作品などは保険会社への申告が必要だったり、保険金に上限が設定されていたりするので注意してください。

補償内容と特約を決める

保険金額が決めたら、最後にどのような事故に備えるのかを決めましょう。火災保険には下記のような補償内容があり、保険会社によっては不要な補償内容を省くことができます。

- 火災、落雷、破裂・爆発

- 風災、雹災、雪災

- 水災

- 水漏れ(水濡れ)

- 建物外部からの物体の落下・飛来・衝突

- 盗難

- 破損・汚損

- 騒擾・集団行為等にともなう暴力行為

例えば高台にあるマンションを購入するなら水災に備える必要がなく、この場合には補償内容から水災を省きます。また、地震に備えたい場合には地震保険(地震特約)を加えるなどして、自分が備えるべき事故に対して、しっかり補償できる火災保険に加入しましょう。

丸尾

よくある質問まとめ

火災保険に加入するときに多い3つの疑問について、それぞれの答えをまとめます。

- 火災保険はいつ入る?

- 引き渡し日の2週間前までに入る

火災保険は住宅ローンと密接な関係にあるので、必ず引き渡し日に補償開始できているように、時間に余裕を持って申込みましょう。検討は1.5〜2ヶ月前から始めて、申込みは2週間前に行ってください。

- 火災保険はいつまで契約する?

- 最低でも住宅ローンを完済するまで(5年契約がおすすめ)

火災保険は住宅ローンが完済するまで入っておく必要がありますが、火災保険は最長5年契約ですので、保険料が安くなる5年契約がおすすめです。5年に1回の火災保険の見直しを基本として、火災保険加入期間が途切れないように気をつけましょう。

- 火災保険はいくらかける?

- 建物の保険金額は建物評価額に合わせ、家財は保険会社の簡易評価表を参考にする

火災保険をいくらかけるのかは人によって違いますが、建物の保険金額は建物評価額と同じ金額にして、損害があったときに元の状態に建て直せるようにしましょう。家財は自分ですべて洗い出すのは難しいので、保険会社の簡易評価表を参考にしていくらかけるのかを決めましょう。

\1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。 インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。 住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。