この記事は広告を表示することがあります。

家を建てたり購入したりするときに、火災保険に加入することになりますが、毎月のローンも少なくありませんし、できることなら火災保険の費用を抑えたいところですよね。掛金の安さを考えたとき、候補に上がるのが全労済と県民共済ではないでしょうか。

実際に全労済と県民共済のどちらの火災保険に加入するかで迷っている人は多く、ここではそのような人のために、全労済と県民共済のどちらがおすすめなのかについて、詳しく解説していきます。これから火災保険に加入検討するという人はぜひ参考にしてください。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

全労済の火災保険の特徴

全労済(全国労働者共済生活協同組合連合会)は、消費生活協同組合法にもとづき、厚生労働省の認可を受けて設立された、共済事業を行う生活協同組合のひとつです。こくみん共済 coopの愛称でも展開されており、営利目的ではないためリーズナブルな掛金で火災保険に加入できます。

そんな全労済の火災保険の特徴について見ていきましょう。

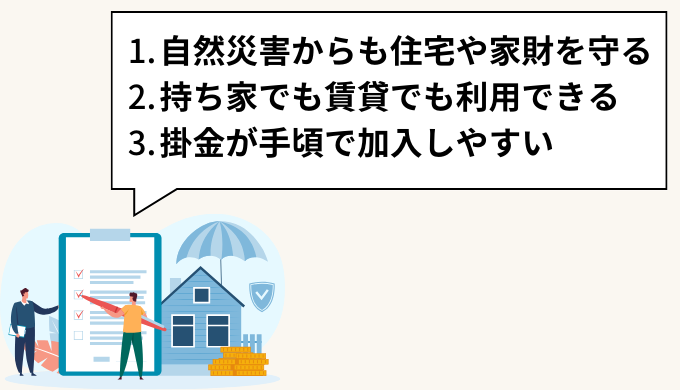

全労済の火災保険「住まいる共済」について

全労済は火災保険商品として「住まいる共済」を展開しています。「住まいる共済」には下記のような特徴があります。

- 火災だけでなく自然災害からも住宅や家財を守る

- 持ち家でも賃貸でも利用できる

- 掛金が手頃で加入しやすい

住まいる共済は火災共済と自然災害共済が合わさった共済で、火災だけでなく台風や降雪、地震などから自宅や家財を守ることができます。

一般的な火災保険は持ち家にしか利用できませんが、保障対象を家財のみとすることで賃貸住宅でも加入できます。

また、すでにお伝えしましたように、保険会社のような営利目的の運営ではないため、通常の火災保険と比べてリーズナブルな掛金で加入できます。

全労済の火災保険「住まいる共済」のモデルプラン

リーズナブルな掛金で加入できる全労済の火災保険ですが、具体的にどれくらいの掛金になるのか知りたいですよね。ここでは3つのモデルプランをご紹介していきます。

月々の掛金:8,000円/6,200円

・火災共済

・自然災害共済

●条件

| 世帯主 | 40歳 |

| 世帯人数 | 4人 |

| 延床面積 | 25坪(82㎡) |

| 住宅の所在地 | 東京都 |

| 建物構造など | 木造・戸建て(持ち家) |

●加入口数

| 住宅保障 | 200口 |

| 家財保障 | 200口 |

●共済金

| 月々の掛金 | 8,000円 | 6,200円 |

|---|---|---|

| 火災・落雷など | 最高4,000万円 +※200万円 | 最高4,000万円 +※200万円 |

| 台風・降雪など | 最高3,100万円 +※45万円 | 最高2,300万円 +※45万円 |

| 地震など | 最高1,200万円 | 最高800万円 |

月々の掛金:2,400円

火災共済

●条件

| 世帯主 | 40歳 |

| 世帯人数 | 4人 |

| 延床面積 | 25坪(82㎡) |

| 住宅の所在地 | 東京都 |

| 建物構造など | 木造・戸建て(持ち家) |

●加入口数

| 住宅保障 | 200口 |

| 家財保障 | 200口 |

●共済金

| 月々の掛金 | 2,400円 |

|---|---|

| 火災・落雷など | 最高4,000万円 +※200万円 |

| 台風・降雪など | 最高345万円 |

月々の掛金:3,400円

・火災共済

・自然災害共済(風水害保障なしタイプ)

●条件

| 世帯主 | 40歳 |

| 世帯人数 | 4人 |

| 延床面積 | 25坪(82㎡) |

| 住宅の所在地 | 東京都 |

| 建物構造など | マンション(持ち家) |

●加入口数

| 住宅保障 | 200口 |

| 家財保障 | 200口 |

●共済金

| 月々の掛金 | 3,400円 |

|---|---|

| 火災・落雷など | 最高4,000万円 +※200万円 |

| 地震など | 最高1,200万円 |

全労済の火災保険「住まいる共済」の特約

全労済の火災保険「住まいる共済」は下記の特約により、安心をさらにプラスできます。

| 月々の掛金 | 支払限度額 | |

|---|---|---|

| 類焼損害保障特約 | 200円 | 1億円 |

| 盗難保障特約 | 100円 | 300万円 |

| 個人賠償責任共済 | 200円 | 3億円+対人臨時費用 |

| 借家人賠償責任特約 | 1口1.5円〜 | 4,000万円(400口) |

県民共済の火災保険の特徴

県民共済は消費生活協同組合法にもとづき、厚生労働省の認可を受けて設立された「全国生活協同組合連合会(全国生協連)」が展開する共済事業になります。また各都道府県に県民共済があり、そこで暮らしているか働いていれば、誰でも利用できます。

組織としては全労済と同じような立ち位置にありますが、火災保険の内容が異なります。県民共済の火災保険がどのような内容になっているのかを見ていきましょう。

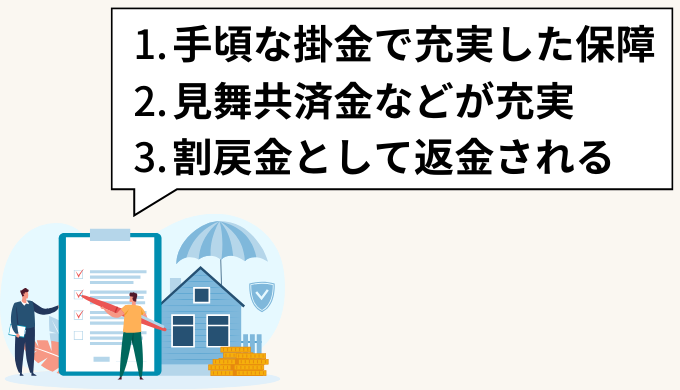

県民共済の火災保険「新型火災共済」について

県民共済の火災保険は「新型火災共済」で、保障内容の手厚さが魅力となっています。そんな「新型火災共済」の特徴を見ていきましょう。

- 手頃な掛金で充実した保障を受けられる

- 見舞共済金などが充実

- 剰余金が「割戻金」として返金される

県民共済は掛金が安いだけでなく、火災だけでなく「消防破壊・消防冠水、落雷被害、車両の衝突」なども保障対象となっています。しかも風雪害や地震などにより被害が発生した場合には、お見舞金の対象として見舞共済金が支払われます。

非営利運営ということで、集めた掛金が余剰金となった場合には、割戻金として戻ってくるのが県民共済最大の特徴になります。

たとえば東京都の場合、2023年3月決算(令和4年度)では割戻率が払込掛金の20%となっており、年払い掛金が29,600円の場合、5,920円も割戻金が発生しています。

- ※割戻金の中から払込掛金の5%相当が出資金に振替えられます。

- ※割戻金は加入する自治体ごとに異なります。

県民共済の火災保険「新型火災共済」のモデルプラン

県民共済は手頃な掛金で加入できるといった特徴がありますが、具体的にどれくらいの掛金が必要になるのか、こちらもモデルプランを見ていきましょう。

月々の掛金:2,345円

●条件

| 世帯人数 | 4人 |

| 延床面積 | 25坪 |

| 住宅の所在地 | 東京都 |

| 建物構造など | 木造・戸建て(持ち家) |

●共済金

| 月々の掛金 | 2,345円 |

|---|---|

| 住宅 | 1,750万円 |

| 家財 | 1,600万円 |

月々の掛金:1,407円

●条件

| 世帯人数 | 4人 |

| 延床面積 | 25坪 |

| 住宅の所在地 | 東京都 |

| 建物構造など | 鉄筋コンクリート造(持ち家) |

●共済金

| 月々の掛金 | 1,407円 |

|---|---|

| 住宅 | 1,750万円 |

| 家財 | 1,600万円 |

県民共済の火災保険「新型火災共済」の特約

県民共済の火災保険「新型火災共済」には下記2つの特約が用意されています。

- 地震特約:(加入額÷1万)× 0.18375円〜

- 借家人賠償責任特約(月々の掛金:90円〜):支払限度額500万円〜

全労済と県民共済の保険料と保障内容比較

ここまでの内容で全労済と県民共済それぞれの特徴を把握できたかと思いますが、どちらが自分に適しているのかまでは判断できないという人もいるかと思います。そこで、ここでは全労済と県民共済それぞれの保険料や保障内容を比較していきます。

共済金の比較

下記条件で加入した場合、全労済と県民共済それぞれの掛金や共済金がいくらになるのか比較していきましょう。

| 世帯主 | 40歳 |

| 世帯人数 | 4人 |

| 延床面積 | 25坪 |

| 住宅の所在地 | 東京都 |

| 建物構造など | 木造・戸建て(持ち家) |

| 全労済ベース | 全労済シンプル | 県民共済 | |

|---|---|---|---|

| 月々の掛金 | 8,000円 | 2,400円 | 1,407円 |

| 住宅 | 2,000万円 | 2,000万円 | 1,750万円 |

| 家財 | 2,000万円 | 2,000万円 | 1,600万円 |

最も安いのは県民共済ですが、全労済も家計に優しいシンプルプランにすることで、月額2,400円で加入でき、県民共済よりも最高保障額が高くなります。

保障内容の比較

上記条件での保障内容について見ていきましょう。

| 全労済ベース 大型 | 全労済シンプル | 県民共済 | |

|---|---|---|---|

| 火災・落雷など | 4,000万円 | 4,000万円 | 3,350万円 |

| 風水害 | 3,100万円 | 345万円 | 600万円 |

| 地震 | 1,200万円 | ― | 300万円 |

県民共済は標準で風水害にも地震にも対応していますが、いずれも共済金額は少なく、十分な保障にはなりません。ただし、全労済もベースプランの大型タイプなら共済金額は手厚いものの、その他のプランになると、自然災害に対する共済金が少なくなります。

全労済でも県民共済でも、選ぶときには「何を優先するか」がとても重要になります。

とにかく出費を抑えたいなら県民共済になりますが、いざというときの備えが必要だという場合には、全労済の掛金が高いプランを選ぶことになります。

どちらを選ぶべきかについて、もっと詳しく知りたいかと思いますので、次章では全労済と県民共済それぞれ、どのような人に適しているのか解説していきます。

全労済と県民共済のどちらが適しているか判断するポイント

全労済と県民共済それぞれの特徴はわかったけど、本当に知りたいのはどちらのほうが自分に適しているかですよね。そこで、ここでは全労済と県民共済それぞれ、どのようなケースに適しているのかについて解説していきます。

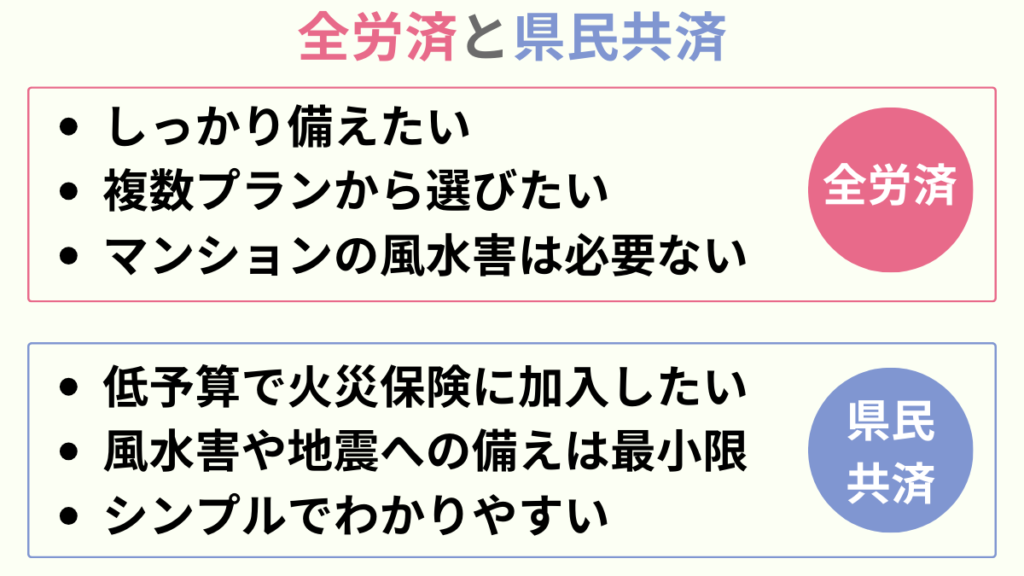

全労済が適しているケース

- いざというときに対してしっかり備えたい

- いくつかのプランから選びたい

- マンション暮らしで風水害への備えが必要ない

上記のいずれかに該当する場合、全労済の火災保険がおすすめです。全労済は掛金が高いため、お金に余裕がない人は避けたくなりますが、お金に余裕のない人が県民共済を選ぶと、いざというときに家を修復するための資金が足りなくて困ることになります。

保険にしても共済にしても、お金がない人ほど手厚くサポートしてもらえるように備えるのが基本的な考え方になります。このため、お金に余裕がなくて、いざというときにしっかり備えたいのであれば、全労済が適しています。

また全労済の火災保険はいくつかのプランから選べるので、自分に最適なプランで契約できます。

たとえばマンション暮らしという場合には、風水害保障のない「マンション構造専用プラン」が用意されており、少ない掛金で高額な共済金を受け取れます。

【保険プロ監修】こくみん共済coopのメリット・デメリット!住まいる共済はどんな人に向いている?

【保険プロ監修】こくみん共済coopのメリット・デメリット!住まいる共済はどんな人に向いている? 県民共済が適しているケース

- 低予算で火災保険に加入したい

- 風水害や地震への備えは最小限でいい

- シンプルでわかりやすい火災保険がいい

県民共済の強みは、なんといっても掛け金が安いことにあります。ただし、すでにお伝えしましたように、お金に余裕がないという理由で契約すると、いざというときに困ったことになります。

このため、火災や自然災害で自宅に何かあったときに、ある程度は自己資金で対応できるという人に適しています。

自己資金があるけど、火災保険に加入しないと住宅ローンを組めないので、とにかく低予算で火災保険に加入したいというケースでの利用がおすすめです。

同じく、火災にはしっかり備えたいけど、風水害や地震への備えは最小限でいいというケースにも適しています。また、選択肢がいくつもあるとどれを選んでいいのかわからなくなるという人も、シンプルでわかりやすい県民共済のほうが、契約内容をしっかり把握した上で契約できるといったメリットもあります。

【保険プロ監修】県民共済の火災保険はお得なの?!メリット・デメリットを徹底解説

【保険プロ監修】県民共済の火災保険はお得なの?!メリット・デメリットを徹底解説 まとめ

全労済と県民共済はいずれも「保険」ではなく「共済」という仕組みで、加入者がお互いに支え合うことになっていますが、火災保険の掛金や保障内容はそれぞれ異なります。このため、全労済と県民共済の火災保険商品について、内容をしっかりと把握して選ぶ必要があります。

基本的な考え方としては、いざというときにしっかりと備えたいなら全労済、自己資金が十分にあって掛金は最小限にしたいというケースは県民共済がおすすめです。お金に余裕がないからという理由で、掛金が安い県民共済を選ぶというのは避けましょう。

大事なのは「何のために火災保険に加入するのか」を明確にすることです。保障内容がその目的に合致していることが最も重要であり、全労済と県民共済の保障内容を比較して、自分の目的に対して過不足なく保障してもらえる火災保険を選びましょう。

\1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。 インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。 住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。