この記事は広告を表示することがあります。

火災保険に加入するため比較検討しているときに、「こくみん共済coopの火災共済なら掛け金を抑えられる」と教えられて気になっているという人もいますよね。でも民間保険会社の火災保険と何が違うのかよくわからなくて、利用するかどうか迷っている人も少なくないはず。

ここではそんな人のために、こくみん共済coopの火災保険「住まいる共済」の仕組みや、メリットとデメリットについてわかりやすく解説していきます。できるだけ掛け金を抑えて火災保険に加入したいという人は、ぜひ参考にしてください。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

こくみん共済coopの火災保険「住まいる共済」の仕組み

こくみん共済coopの火災保険「住まいる共済」は、保障内容の決め方などがやや複雑ですので、まずは仕組みがどのようになっているのかについて、簡単に解説していきます。

「住まいる共済」の保障内容

住まいる共済は「火災共済」と「自然災害共済」の2つの共済で構成されています。火災共済は火災や雷災、水漏れなどの被害への保障を行い、自然災害共済は風水害や地震などの被害への保障を行います。

ここで注意しなくてはいけないのが、自然災害共済は火災共済にプラスして加入するタイプの保障であるということです。

火災共済のオプションだと考えるとわかりやすいかもしれません。火災共済だけでは補いきれない災害に備えたい場合に、特約と合わせて追加します。

自然災害共済には「標準タイプ」と「大型タイプ」があり、大型タイプに加入することでより手厚い保障を受けられます。

また保障対象は「住宅+家財」「住宅のみ」「家財のみ」から選ぶことができ、自然災害共済の場合には、風水害リスクが少ないマンション構造専用も用意されています。それぞれの保障内容について表にまとめていますので、プラン選びの参考にしてください。

| 火災共済 | 自然災害共済 | マンション構造専用 | |

|---|---|---|---|

| 火災、雷災 破裂・爆発 | ◯ | ◯ | ◯ |

| 風災・ひょう災 雪災 | △ | ◯ | ー |

| 水災 | △ | ◯ | ー |

| 盗難 | ー | 盗難共済金 | 盗難共済金 |

| 水漏れ | ◯ | ◯ | ◯ |

| 突発的な第三者の 直接加害行為 | ◯ | ◯ | ◯ |

| 外部からの落下 飛来等 | ◯ | ◯ | ◯ |

| 破損・汚損 | ー | ー | ー |

| 消防破壊 消防冠水 | ◯ | ◯ | ◯ |

| 地震 | ー | ◯ | ◯ |

「住まいる共済」の掛け金

民間保険会社の火災保険の場合、建物評価額を元に建物の保険金額を決めますが、「住まいる共済」では独自の算出方法で必要保障額(加入基準)を決定します。必要保障額が計算できたら、必要保障額を10万円で割り、加入口数を決めます。

| 住宅の必要保障額 | 2,000万円 |

| 家財の必要保障額 | 1,000万円 |

このようなケースでは、住宅に対するの加入口数が200口、家財に対する加入口数が100口になり、合計300口の契約を結ぶことになります。

保障内容により1口あたりの年払掛金が決まっていますので、その年払掛金と合計口数から「住まいる共済」の掛け金が決まります。

また、被災内容や被害の程度に応じて1口あたりの共済金が決まっています。たとえば火災で家が全焼した場合には、1口あたり10万円の共済金が支払われるため、300口なら3,000万円の共済金を受け取れます。

こくみん共済coopの火災保険「住まいる共済」のメリット・デメリット

こくみん共済coopは民間保険会社と違って営利を出す必要がないため、一般的な火災保険とは違ったメリットやデメリットがあります。「住まいる共済」の特徴を把握するために、どのようなメリットとデメリットがあるのか詳しく見ていきましょう。

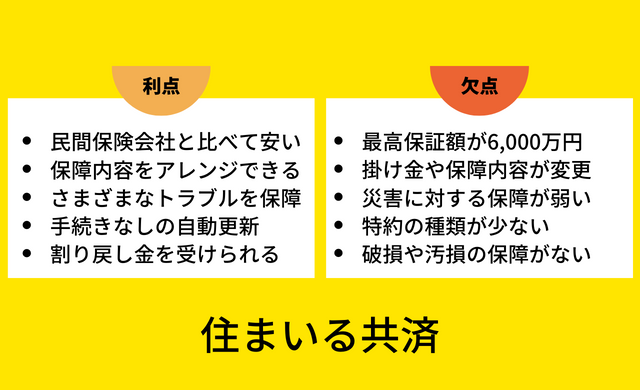

こくみん共済coopの火災保険「住まいる共済」のメリット

- 民間保険会社と比べて掛け金が安い

- 予算に合わせて保障内容をアレンジできる

- さまざまなトラブルで保障してもらえる

- 口座振替なら手続きなしの自動更新できる

- 火災共済は割り戻し金を受けられる

こくみん共済coopの火災保険「住まいる共済」には、このような5つのメリットがあります。それぞれのメリットについて、詳しく見ていきましょう。

民間保険会社と比べて掛け金が安い

こくみん共済coopは非営利団体ですので、民間保険会社のように利益をあげる必要がありません。このため民間保険会社と比較すると、掛け金が安く設定されています。具体的にどれくらいの違いがあるのか見ていきましょう。

- 千葉県千葉市

- 30坪

- 持ち家(木造・H構造)

- 地震保険特約あり

- 家族3人

- 加入年齢:35歳

- 建物の保険金額:2,000万円

- 家財補償:1,000万円

| 住まいる共済 | 24,500〜86,850円/年 |

| 民間保険会社 | 43,600〜120,300円/年 |

それぞれ保障内容によって掛け金が変わりますが、「住まいる共済」の最小構成なら、上記条件で年間24,500円と民間保険会社よりも2万円近く掛け金を抑えることができます。

地震に備えた場合も、民間保険会社は10万円前後になりますが、「住まいる共済」なら8万円台で、こちらも2万円程度安く抑えられます。

予算に合わせて保障内容をアレンジできる

火災共済を提供している非営利団体は他にもいくつかありますが、その多くがプランの選択肢がほとんどなく、無駄の多い火災共済になりがちです。

ところがこくみん共済 coopの火災保険「住まいる共済」は、保険内容のアレンジがしやすく予算や保障内容に合わせてアレンジ可能です。

すでにお伝えしましたように、自然災害への備えを外すこともできますし、保障を住宅だけにしたり、家財だけにしたりすることも可能です。

住宅ローン契約のために、とにかく加入できればいいという場合には格安の火災保険にアレンジでき、反対に保障の手厚い火災保険にもできます。

さまざまなトラブルで保障してもらえる

「住まいる共済」は火災や自然災害への保障だけでなく、その他のさまざまなトラブルに対しても共済金を受けられます。どのような保障内容が対象なのか見ていきましょう。

・持ち出し家財共済金

・失火見舞費用共済金

・修理費用共済金(マンション構造)

・漏水見舞費用共済金(マンション構造)

・風呂の空だき見舞金

・住宅災害死亡共済金

・バルコニー等修繕費用共済金 (住宅契約・マンション構造)

・水道管凍結修理費用共済金(住宅契約・20口以上加入)

・付属建物等風水害共済金 (住宅契約・20口以上加入)

・盗難共済金

・傷害費用共済金

・付属建物等特別共済金(大型タイプの住宅契約に20口以上加入)

・地震等特別共済金(20口以上加入)

すべてを把握するのが難しいくらい、さまざまなトラブルに対応していることがわかります。安いだけでなく保障もしっかりとしていることが、「住まいる共済」をおすすめする理由のひとつです。

口座振替なら手続きなしの自動更新できる

民間保険会社の火災保険は契約年数が最大5年となっていますが、こくみん共済coopの火災保険「住まいる共済」は1年契約です。1年ごとに契約しなくてはいけないならデメリットでは?と思うかもしれませんが、口座振替にしておけば更新手続きが必要ありません。

自動更新になっており、契約更新手続きなしで継続できるので、火災保険の見直しが不要です。このため、火災保険に加入したら、災害などのトラブルが発生するまで、そのまま放置しておきたいという人に適しています。

火災共済は割り戻し金を受けられる

非営利団体の火災保険ですので、「住まいる共済」の運用で余剰金が発生した年には割り戻し金を受けられます。いくら戻ってくるかは年度によって異なり、大災害などが発生すると戻ってこないこともありますが、民間保険会社にはないメリットのひとつになります。

ただし、自然災害共済は割り戻し金の対象外となっているため、契約内容によっては掛け金に対する割り戻し金が少なく、あまりお得に感じられないケースもあります。

こくみん共済coopの火災保険「住まいる共済」のデメリット

- 最高保証額の上限が6,000万円までしかない

- 自動更新時に掛け金や保障内容も変更される

- 火災以外の災害に対する保障が弱い

- 追加できる特約の種類が少ない

- 破損や汚損に対する保障がない

メリットの多い「住まいる共済」ですが、上記のようなデメリットもあります。デメリットについても、内容を詳しく見ていきましょう。

最高保証額の上限が6,000万円までしかない

こくみん共済coopの火災保険「住まいる共済」は、火災で家が全焼したときの最高保障額が、家屋で4,000万円、家財で2,000万円の合計6,000万円しかありません。このため、住宅の価値と家財の価値の合計が6,000万円を超える場合には、再建するときに自己負担が発生します。

| 再建にかかる費用 | 7,000万円 |

| 支払われる共済金 | 6,000万円 |

このようなケースでは、同じ家を建てる場合には1,000万円が自己負担になるため、貯金がない場合には住宅ローンを組むか、建て直す家の規模を小さくする必要があります。

自動更新時に掛け金や保障内容も変更される

契約を自動更新できるのはメリットですが、掛け金や保障内容は更新時のものに変更されるといったデメリットがあります。

契約内容にどのような変更があるのかを、きちんと確認しておかないと、掛け金が上がったり、共済金が減っていたりする可能性もあるため注意が必要です。

更新手続きが不要とはいえ、契約内容に変更がないかのチェックは、更新のタイミングで必ず行うようにしてください。

火災以外の災害に対する保障が弱い

「住まいる共済」は火災に対する保障はしっかりとしていますが、自然災害などへの保障が民間保険会社と比べると弱いといったデメリットがあります。たとえば風水害が発生して、自宅が全壊したときの共済金は下記のように設定されています。

| 風水害等共済金(標準タイプ) | 5万円×口数+300万円 |

| 風水害等共済金(大型タイプ) | 7万円×口数+300万円 |

火災による被害では「10万円×口数」の保障を受けられるため、風水害等共済金(標準タイプ)だと「火災で受け取れる共済金の50%+300万円」が保障額の上限になり、風水害等共済金(大型タイプ)でも「火災で受け取れる共済金の70%+300万円」が保障額の上限になります。

もし火災に備えて3,800万円(380口:住宅240口+家財140口)の火災共済に加入していたとすると、洪水で自宅が全壊した場合、風水害等共済金が標準タイプだった場合には、2,200万円しか受け取れない計算になります。

地震に対する保障はもっと低く、火災で受け取れる共済金の30%しか受け取れません。

このように自然災害への保障が弱く、再建や修復するときに自己負担額が多くなるのが、「住まいる共済」の大きなデメリットになります。

追加できる特約の種類が少ない

「住まいる共済」は、標準状態でさまざまな保障をカバーしているものの、特約として追加できる保障範囲が少ないといったデメリットもあります。

- 類焼損害保障特約

- 盗難保障特約

- 借家人賠償責任特約

- 個人賠償責任共済

加入できる特約はこれだけしかなく、民間保険会社の火災保険と比べると十分とはいえません。このため、より手厚い保障を期待するケースでは、こくみん共済coop以外の火災保険を選ぶ必要があります。

破損や汚損に対する保障がない

民間保険会社の火災保険の多くは、住居で発生した破損や汚損に対しても保障してもらえますが、「住まいる共済」は保証対象外になっており、特約を付けることもできません。

このため、子どもの投げたおもちゃが窓ガラスを割ったり、引っ越しで床や壁を傷つけたりしても、自己負担で修理することになります。

こくみん共済coopの基礎知識

ここまでの説明で、こくみん共済coopの火災保険「住まいる共済」の特徴について把握できたかと思いますが、そもそもこくみん共済coopって何?という人や、どうすれば加入できるのかわからないという人もいるかと思います。

ここではそのような人のために、こくみん共済coopに加入する前に知っておくべき基礎知識をご紹介していきます。

火災保険は全労済と県民共済どちらがおすすめ?メリット・デメリットの違いを徹底比較

火災保険は全労済と県民共済どちらがおすすめ?メリット・デメリットの違いを徹底比較 こくみん共済coopとは

こくみん共済coopの正式名称は「全国労働者共済生活協同組合連合会(全労済)」で、全国の生協や労済などで構成された連合会になります。「生命・医療・住宅・自動車」に関する保障を行っていますが、非営利団体であるため手頃な掛け金で加入できます。

組合員の支え合いによって運営されているため、こくみん共済coopを利用するには、まずは組合員になる必要があります。新しく組合員になるには1,000円の出資が必要ですが、組合員になるための特別な条件などはなく、誰でもすぐに利用できます。

住まいる共済に加入するための流れ

こくみん共済coopの火災保険「住まいる共済」に加入する方法は、WEB経由と窓口の2通りの方法があります。それぞれの手順を見ていきましょう。

WEB経由

WEB経由での加入は自宅で手続きを完了できますが、WEBだけで完結しているのではなく、書類の提出などの作業が発生するため、手続きが完了するまで時間がかかります。また、電話でのサポートになるため、十分な説明を受けにくいといったデメリットもあります。

窓口

窓口で申し込みをする場合には、その場で書類の提出と初回掛け金の支払いを行います。すぐに確認・審査が行われるため、短期間で加入できるといったメリットがあります。また、窓口で時間をかけて説明してもらえるので、保障内容など疑問点がある人は、窓口での申し込みがおすすめです。

住まいる共済に加入するための条件

こくみん共済coopの火災保険「住まいる共済」に加入するための条件は、「出資金を払い込み、組合員になっている」ことのみです。加入するためには審査がありますが、一般的な住宅であれば問題なく加入できます。

住まいる共済はどんな人に向いている?

民間保険会社の火災保険と比べると、こくみん共済coopの火災保険「住まいる共済」は掛け金が安く、魅力的に感じるかもしれませんが、自然災害への保障が弱いといったデメリットもあるため、誰にでもおすすめというわけではありません。

そこでここでは、どのような人がこくみん共済coopの火災保険「住まいる共済」に適しているのか、詳しく解説していきます。

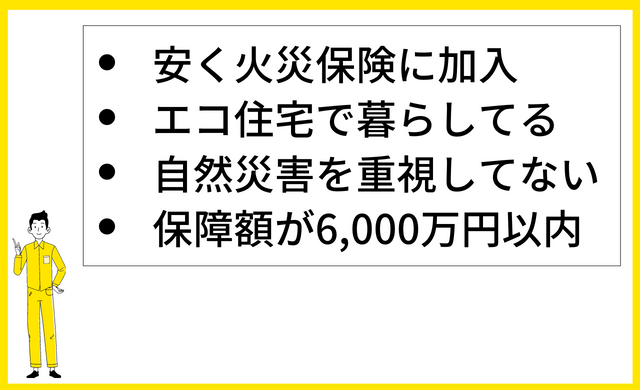

- 少しでも安く火災保険に加入したい

- エコ住宅で暮らしている

- 貯金があり自然災害への備えを重視していない

- 必要保障額が6,000万円以内に収まる

上記のいずれかに該当しているなら、「住まいる共済」への加入をおすすめします。それぞれの理由について見ていきましょう。

少しでも安く火災保険に加入したい

「住まいる共済」の魅力は、なんといっても掛け金の安さにあります。最小構成なら年間で2万円台に抑えることも可能ですし、風水害等共済金を付けて地震に対する備えをつけても民間保険会社の火災保険よりも安く抑えられます。

しかも「住まいる共済」なら割り戻し金もあります。どれくらいの金額が戻ってくるかは年度によって異なりますが、掛け捨てになる民間保険会社の火災保険よりもお得感があります。

エコ住宅で暮らしている

太陽光発電システムやエコキュートなど地球環境に優しいエコ住宅で暮らしている場合、1口あたりの年払い掛け金が、木造構造は2円、鉄骨・耐火構造、マンション構造は1円割引となります。300口でも300〜600円の割引にしかならないため少額ではありますが、お得であることには変わりありません。

しかもエコ住宅専用の「住まいる共済」に加入すると、こくみん共済coopが環境活動団体に寄付を行うため、地球環境保全に貢献できるといったメリットもあります。

貯金があり自然災害への備えを重視していない

「住まいる共済」は掛け金の安さが強みですが、お金がないからという理由で選ぶのはNG。自然災害に対する保障が少ないため、自己負担で不足分を補えるだけの貯えがないと、いざというときに住宅や土地を手放すことになります。

住宅ローンの返済で苦しいという人は、自然災害が起きたときにきちんと保障してくれる民間保険会社の火災保険を選びましょう。

ローンを返済しながらも貯金もできそうだというのであれば、「住まいる共済」をおすすめします。

必要保障額が6,000万円以内に収まる

すでにお伝えしましたように、こくみん共済coopの火災保険「住まいる共済」の共済金は6,000万円が上限となっています。このため、建物を再建して家財も揃えるのに6,000万円以上かかるような物件だと再建に自己負担額が発生します。

高価格帯のハウスメーカーに注文住宅を依頼する場合には、6,000万円を超えることもあり、そのケースでは再建するのに自己負担が発生します。自己負担なしで再建したいなら、必要保障額が6,000万円以内に収まることを確認した上でお申し込みください。

まとめ

こくみん共済coopの火災保険「住まいる共済」は、民間保険会社の火災保険と比べて掛け金が安く、最小構成なら年間2万円台に掛け金を抑えることも可能です。

ただし、自然災害への保障が弱く、洪水などで家が全壊しても、火災等共済金の50〜70%+300万円までしか保障してもらえません。

また、火災等共済金も最高保障額が6,000万円までしかなく、高価格帯のハウスメーカーで注文住宅を建てる場合には、いざというときに再建するために必要な共済金を受け取れない可能性があります。

これらにデメリットを感じないのであれば、「住まいる共済」はとても魅力的な火災保険です。

ただし、最初から「住まいる共済」だけの絞るのではなく、民間保険会社の火災保険と比較しながら、自分に最適だと判断した火災保険を選んでください。

【4月版】保険のプロが教える火災保険9選!おすすめ保険会社を徹底比較して検証

【4月版】保険のプロが教える火災保険9選!おすすめ保険会社を徹底比較して検証 \1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。 インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。 住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。