この記事は広告を表示することがあります。

2,000円の自己負担額で、地域の特産品などを返礼品としてもらえるふるさと納税。とてもお得な制度ですので積極的に使っていきたいところですが、利用するにあたってひとつだけ気をつけなくてはいけないポイントがあります。それが引っ越しによる手続きです。

ふるさと納税をした年に引っ越しをした場合、きちんと手続きをしていないと返礼品が送られてこなかったり、税金が控除されなかったりします。そこで、ここではふるさと納税後の引っ越しで、どのような手続きが必要になるのかについて、わかりやすく解説していきます。

無料の引越し一括見積もりサイトでは国内最大の361社以上の引越し業者が登録しているため、引越し費用が最大50%安くなる。見積もり依頼で最大10万円キャッシュバック。

SUUMO引越しの最大の特徴はメールだけで引越しの一括見積もりが出来ます。電話が苦手な方におすすめです。1回の入力で複数社に無料見積もりするこで引越し費用が安くなります。

確定申告とワンストップ特例制度

ふるさと納税後の引っ越しでどのような手続きが必要になるかは、確定申告で控除を受けるのか、それともワンストップ特例制度を利用しているかによって違います。そこで、まずは確定申告とワンストップ特例制度の違いについて解説します。

ふるさと納税と確定申告の関係

ふるさと納税は、自分の好きな自治体に「納税」しているわけですが、仕組みとしては納税ではなく「自治体への寄付」をしていることになっています。A市にふるさと納税をするというのは、A市に寄付をしているのだと考えてください。

自治体へ寄付をすると寄附金控除を受けることができます。例えばA市に2万円のふるさと納税(寄付)をすると2千円を差し引いた、1.8万円の寄附金控除を受けることができます。これにより所得税が還付され、翌年の住民税控除を受けられます。

還付や控除を受けるためには確定申告が必須で、手続きを行わなければ自治体に寄付をしただけになってしまいます。ちなみに2023年にふるさと納税をした場合は、2024年1月1日に住所のある管轄税務署に対して確定申告を行います。

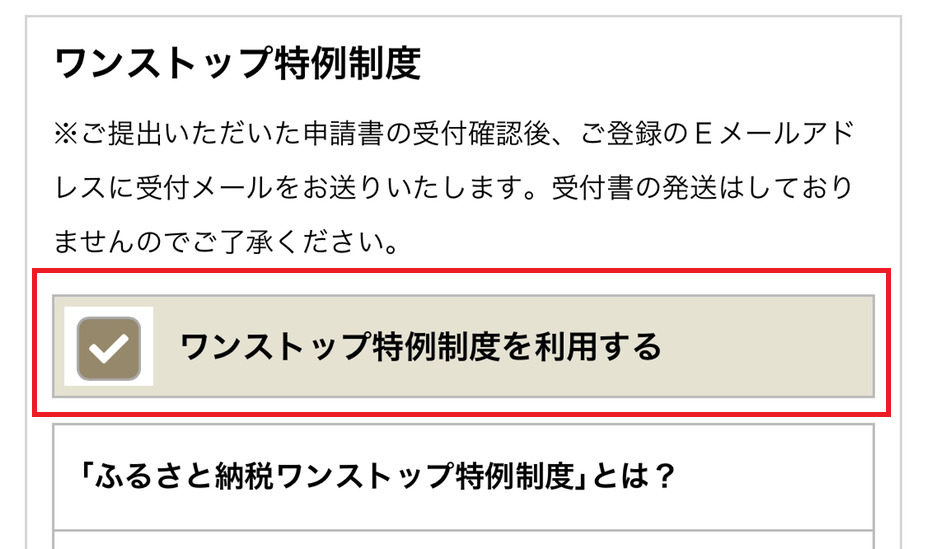

手続きが簡単なワンストップ特例制度

ふるさと納税は確定申告が必要だとお伝えしましたが、会社員の場合には確定申告をしたことがない人も多く、手続きが面倒ということから、簡単に税金の控除を受けられるワンストップ特例制度という制度が用意されています。

ワンストップ特例制度を利用するための条件は2つあります。

- ふるさと納税先が5団体以内

- 給与所得があり確定申告をしていない

まず、ふるさと納税先が5団体以内であることで、それ以上のふるさと納税をしている場合には確定申告が必要になります。また、確定申告をするとワンストップ特例制度が利用できないという仕組みがあるため、ワンストップ特例制度は給与所得者でないと利用できません。

ワンストップ特例制度を利用するための手順は次のようになります。

確定申告と比べると手続きが簡単で、郵送だけで完了します。確定申告と違って住民税だけが控除の対象になりますが、控除される総額は確定申告もワンストップ特例制度も変わりません。このため特別な理由がない限り、通常はワンストップ特例制度でのふるさと納税利用がおすすめです。

確定申告を行う場合の引っ越し手続き

- 返礼品と寄付金受領証明書を受け取っている

- 確定申告を行う

この2つの条件に該当する場合には、特に手続きは必要ありません。返礼品は届いていますし、寄付金受領証明書は旧住所が記載されていますが、確定申告をするうえで問題はありません。ただし税務署によっては、新住所が記載されたものでないとNGとすることもあります。

ただし税務署の指摘により、新住所記載の寄付金受領証明書が必要になることもあります。この場合には、自治体に連絡して再発行してもらいましょう。

ワンストップ特例制度を利用したときの引っ越し手続き

ワンストップ特例制度を使った場合には、引っ越しが申請前か申請後かによって手続方法が変わってきます。

申請前に引っ越しした場合

すでに返礼品と特例申請書が送られてきているけど、まだ申請を行っていないという場合には、送られてきた特例申請書に記載の住所の上に二重線を引き、そこに訂正印を押してください。そのうえで新住所を記載しましょう。

あとは通常と同じように特例申請書と必要書類を郵送するだけでOKです。もしくは総務省のホームページから申請書をダウンロードして、そちらを印刷して使ってもかまいません。

申請後に引っ越しした場合

すでに特例申請書と必要書類を郵送して申請済みという場合には、自治体での手続きが完了していますので、「寄附金税額控除に係る申告特例申請事項変更届出書」を自治体に提出し、住所変更をしてもらう必要があります。

この手続は寄付先ごとに行わなくてはいけません。ふるさと納税を3つの自治体に行っていた場合には、それぞれの自治体に「寄附金税額控除に係る申告特例申請事項変更届出書」を提出してください。

引っ越し後に返礼品を受け取るには自治体に直接連絡する

まだ返礼品を受け取っていない段階で引っ越しをした場合には、ふるさと納税をした自治体に直接連絡しましょう。ふるさと納税サイトで住所変更の手続をしても、自治体に変更内容が通知されるわけではないため、自分で連絡する必要があります。

返礼品送付先を変更するのに、決められた手順や書類などがあるわけではなく、自治体によって対処方法が違います。ふるさと納税をした自治体の担当部署に問い合わせをして、変更のために何をすればいいのか確認しましょう。

氏名、旧住所、新住所、寄付した日付、金額や受付番号などを用意しておくと、スムーズに対応してもらえます。引っ越しと送付のタイミングが重なることも考えられますので、引っ越し前、新居住所と引越し予定日が確定したらすみやかに連絡しましょう。

ふるさと納税をした翌年の引っ越しは手続き不要

ふるさと納税は1月1日から12月31日までに行い、翌年の1月1日に住民票がある住所で手続きを行います。このため、翌年の1月2日以降に引っ越しをした場合には、特に手続きを行う必要はありません。その年のふるさと納税利用のために、サイトの情報更新だけ行っておきましょう。

ただし、まだ返礼品を受け取っていないのであれば、自治体に連絡をして新住所に送ってもらうように手続きを済ませておきましょう。

海外への引っ越しはふるさと納税が寄付になる

海外で暮らす場合には住民税が課税されませんので、ふるさと納税を行った年に海外に引っ越しをすると、ふるさと納税による住民税控除を受けることができません。ふるさと納税が返ってくることもありませんので、このケースでは自治体に寄付をしただけになります。

ただし、会社員の場合は出国時に確定申告を行いますので、所得税の寄附金控除は受けることができます。とはいえ、損をすることには変わりありませんので、海外赴任などの予定がある年には、ふるさと納税の利用は避けておきましょう。

まとめ

ふるさと納税は仕組みが複雑で、基本的な考え方を理解していないと引っ越しをするときに損をします。確定申告を行う場合には、税務署から指摘されない限り通常通りに確定申告すればいいのですが、ワンストップ特例制度を利用する場合には、寄付先の自治体に新しい住所で登録してもらう必要があります。

まだ特例申請書を出していない場合には新しい住所に書き直して郵送し、すでに申請している場合には「寄附金税額控除に係る申告特例申請事項変更届出書」を提出して、登録している住所を変更してもらいましょう。

これらの手続きが必要になるのは、ふるさと納税を行った翌年の1月1日までで、1月2日以降は特に手続きをする必要はありません。

返礼品がまだ届いていない場合には、自治体に直接連絡をして、新住所へ発送するよう依頼しましょう。連絡をしないと旧住所に配送されてしまい、受取人がいないということで自治体に戻されてしまいますので注意してください。

おすすめの引越し一括見積サイト

引越し一括見積りサービスのなかでも優秀なのが、- 引越し業者の登録者数が1番多いので見積もり料金が安くなりやすい【引越し侍】

- 電話番号入力が不要なので営業電話がない【SUUMO引越し】

引越し侍

業界最多クラスの引越し業者361社以上が登録しているため、見積り費用が最大で半額になることもあります。また、オプションサービス、口コミ、相場料金を自分で確認しながら見積もりもできるため自分にあったお得な引越しプランを実現できます。引越し費用をとにかく安くしたい方におすすめ。SUUMO引越し

最大の特徴は電話番号入力が任意でメールアドレスのみで一括見積りができる。そのため煩わしい引越し業者からの電話がないのですが、メールでの返信を待つため、すぐに見積もりがほしいという方には向いていません。登録引越し業者数は約150社と少ない。とにかくメールのみで引越し業者を決めたいという方におすすめ。引越し達人

15周年の安心と実績があり引越し登録業者数210社。大手引越し業から地域密着型の中小業者がバランスがよく見積もり出来ます。引越し達人の限定特典や引越し交渉術ガイド等でお得。入力項目が少なく立ち寄りプランなども選択できるのが特徴です。。

15周年の安心と実績があり引越し登録業者数210社。大手引越し業から地域密着型の中小業者がバランスがよく見積もり出来ます。引越し達人の限定特典や引越し交渉術ガイド等でお得。入力項目が少なく立ち寄りプランなども選択できるのが特徴です。。