この記事は広告を表示することがあります。

仕事から帰ってきたら、ウォシュレットから水漏れがあり洗面所が水浸しになっていた。そんなときには火災保険を利用できるって知っていますか?ところが火災保険においてウォシュレットのトラブルというのはかなり煩雑で、補償の対象になるかどうかの判断が難しくなっています。

そこでここでは、ウォシュレットと火災保険の関係について、分かりやすく解説していきます。ウォシュレットの故障を火災保険で修理したいという人や、ウォシュレットによる損害を火災保険で補償したいという人はぜひ参考にしてください。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

ウォシュレットと火災保険の煩雑な関係

火災保険の補償対象は、建物と家財の2種類に分けられます。このため火災保険に加入するときには補償対象として、次の3つのパターンが考えられます。

- 建物と家財を補償

- 建物を補償

- 家財を補償

ウォシュレットと火災保険の関係が煩雑なのは、ウォシュレットは種類ごとに家財扱いになるものと、建物扱いになるものに分かれるためです。ウォシュレットはトイレ一体型と組合せ型の2種類ありますが、トイレ一体型は「建物」になり、後付できる組合せ型は「家財」になります。

自宅のウォシュレットが組合せ型だったとします。このケースで火災保険は建物補償のみにしていると、落雷などでウォシュレットが故障しても、補償を受けることができません。ところがウォシュレットが故障してトイレや洗面所が水浸しになった場合、建物補償のみになっていても補償を受けられます。

なぜこのようなことになっているのか、順を追って説明します。

火災保険は補償対象に発生した損害に対して補償を行います。家財を補償していない場合には、どんな理由があっても家財の損害は補償されません。ところが、ウォシュレットの水漏れはウォシュレットそのものの損害もありますが、建物も損害を受けています。

場合によっては床をリフォームしなくてはいけなくなります。この場合は補償対象である建物が損害を受けているので、火災保険で修繕できるというわけです。もちろん建物は修繕できますが、ウォシュレットの修理は自分で行わなくてはいけません。

なんとなく理解はできても、まだモヤモヤしているかもしれませんので、次章では火災保険の対象となる具体例を紹介していきます。

火災保険で補償される具体例

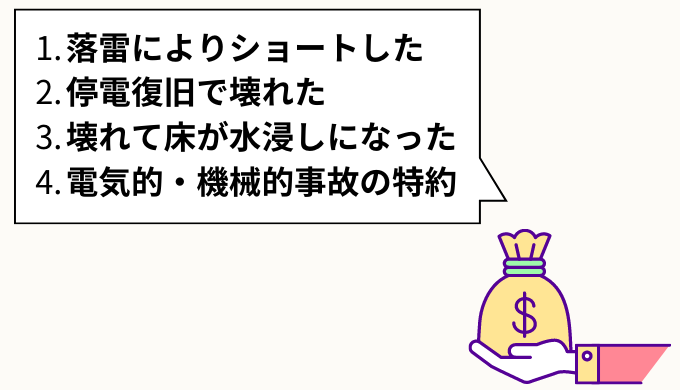

ウォシュレットのトラブルで火災保険が適用される具体例を、いくつか紹介します。自分の事例が該当するかチェックしてください。

落雷によりウォシュレットがショートした

建物に落雷があるコンセントを通じて、高圧電流がウォシュレットに流れてしまいます。このときにウォシュレットの部品が耐えきれずにショートして、壊れてしまうことがあります。これはウォシュレットに限ったことではなく、どの家電でも発生するトラブルです。

このような被害に備えて火災保険では「落雷による損害」に対する補償を用意しています。もし加入している火災保険の補償内容に「落雷による損害」が含まれていれば、ウォシュレットを火災保険で修理できます。

ただし、後付できる組合せ型のウォシュレットであれば、家財も補償対象にしている必要があります。もちろんトイレ一体型のウォシュレットは建物が補償されていれば、家財が保証の対象外でも火災保険で修理できます。

停電復旧でウォシュレットが壊れた

ウォシュレットがショートするのは落雷だけではありません。停電から復旧するときに電装基盤がショートして壊れてしまうということがあります。最近は豪雨や台風で停電被害が多発していますが、この停電が復旧するときにウォシュレットが壊れても、火災保険で修理できます。

この場合、補償内容に「不測かつ突発的な事故(破損・汚損など)」が含まれていれば、補償の対象になります。この補償内容は日々の生活の中で、故意ではない想定外の破損があったときに保険金が支払われます。

ただし、壊れた理由や壊れたタイミングがよくわからないという場合には、補償を受けられないケースもあります。

ウォシュレットが壊れて床が水浸しになった

ウォシュレットからの水漏れで、トイレや洗面所が水浸しになった場合は、補償内容に「水漏れ(水濡れ)」が含まれていれば、火災保険で補償を受けられます。すでに説明しましたようにウォシュレットの故障を火災保険で修理することはできませんが、床や壁などの修繕を行えます。

ちなみにトイレの水漏れで、ウォシュレットが故障した場合には、家財を補償対象にしていれば火災保険で修理できます。

電気的・機械的事故特約を付けていた

火災保険には「電気的・機械的事故特約」という特約があります。あまり聞き慣れない特約ですが、空調設備など建物に分類される設備に、電気的事故や機械的事故によって損害が発生した場合に補償を受けることができます。

建物だけが補償対象となっているので、トイレ一体型のウォシュレットのみですが、設置してから10年以内の故障であれば、火災保険の保険金でウォシュレットを修理できます。

免責金額が設定されていると保険金をもらえないケースもある

上記に該当していて、補償の対象だったとしても、火災保険に免責金額を設定していると、保険金を受け取れないことがあります。例えば免責金額が10万円で、ウォシュレットの修理費用が5万円だった場合、修理費用が免責金額よりも少ないので保険金はもらえません。

免責金額を設定することで、火災保険の保険料を下げることができますが、このように少額の補償を受けられなくなるのでご注意ください。

補償する必要があります。

ただし火災保険に個人賠償責任特約を付けていた場合には、火災保険の補償を使って賠償金を払うことができます。個人賠償責任特約は日常生活において、他人にケガをさせたり、他人の物を壊してしまったりして賠償責任が発生したときに利用でき、階下への水漏れ被害も補償できます。

丸尾

丸尾

保険金請求の手順

落雷や故障でウォシュレットが壊れたとき、火災保険で修理や修繕するためには、きちんと手順を踏んで保険会社に申請をする必要があります。どのような手順で申請すればいいか見ていきましょう。

まずは業者に現状を調査してもらいましょう。ウォシュレットの補償を受ける場合には修理業者、床や壁などの修繕補償を受ける場合にはリフォーム業者や工務店に連絡してください。補償の対象になると判断されたら、保険会社に提出する見積書を作成してもらいましょう。

保険会社に連絡し、被害状況を伝えましょう。その後、保険会社から必要書類が送られてきますので、内容をしっかりと確認して提出しましょう。このとき見積書や被害状況がわかる写真が必要になります。

被害状況によっては保険会社の鑑定人が、修理費用が妥当なのかを確認するために現場を調査します(調査をしないケースもあります)。ここで支払われる保険金が決まります。

支払われる保険金額が決まったら、指定口座に保険金が入金されます。この保険金を使って修理しましょう。

まとめ

ウォシュレットと火災保険の関係について説明してきましたが、かなり複雑ではあるものの、自分のケースで補償を受けられるかどうか、ある程度判断できるようになったかと思います。ただし、最終的に補償をするかどうかの判断は保険会社が行います。

なんらかの被害が発生したら、まずは保険会社に連絡してみましょう。保険会社に連絡をするときには、下記の3点を紙に書き出しておくとスムーズに手続きを進められます。

- ウォシュレットのタイプ(一体型・組合せ型)

- 火災保険の補償対象と補償内容

- 発生した事故の状況(発生日・原因・損害を受けた物・損害内容)

曖昧な伝わり方をすると、誤解されて補償を受けられないこともあります。せっかく火災保険に加入しているのに、払われるはずの保険金が払われないのはもったいないですよね。丁寧に正しく情報を伝えて、しっかりと補償を受けましょう。

\1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。