この記事は広告を表示することがあります。

家を建てたときの火災保険、すでに保険料を払い終えているし、大きな問題もないからそのままにしている人も多いかと思います。2015年よりも以前に加入したという人は、35〜36年契約にしており、見直す必要もないと考えているかもしれません。

でも火災保険は見直しをすることで、保険料が戻ってくることもありますし、何よりも最新の補償を備えた火災保険に移行できます。そこでここでは、火災保険の乗り換え方法と乗り換えするときのメリットやデメリットをご紹介していきます。

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

丸尾健 (1971.1生まれ)株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在13年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

火災保険の見直しが必要な理由

火災保険に加入したときに最適だと思っていた火災保険も、時間が経過したことで現状にそぐわなくなることがあります。10年前と今では家財の量も違いますし、リフォームをして増築した場合には、被災して建て直すときに必要な金額も変わってきます。

加入当時は家族4人暮らしだったのに、子どもが独立して夫婦2人になって家財が減るというケースもあります。火災保険は加入したときには最適であっても、必ずしも現時点で最適な内容になっているとは限りません。

そうなるといざというときに十分な保険金を受け取れない可能性がありますし、反対に必要以上の保険料を払っているというケースも考えられます。そうならないためにも、火災保険は定期的な見直しが必要となります。

また、火災保険自体が時代に合わせて変化しています。例えば古い火災保険の中には、損害金額を時価で算出するものが多く、2,000万円で購入したマンションも、経年劣化を差し引いて1,000万円しか保険金を受け取れない仕組みになっているものがあります。

ところが、最近の火災保険の多くが「再調達価額(新価)」といって、保険金だけで住宅の再取得が可能になっています。明らかに新しい火災保険のほうが、いざというときに頼りになりますよね。火災保険を見直して乗り換えれば、このような手厚い補償を受けられるようになります。

火災保険を見直すタイミング

火災保険は大きな変化が起きるときが、見直しのタイミングになります。大きな変化といってもいろいろとありますので、どのようなタイミングになぜ見直しをしたほうがいいのかを解説していきます。

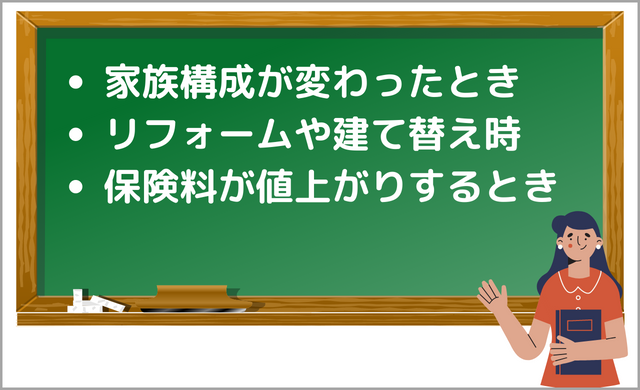

家族構成が変わったとき

子どもが生まれたときや独立したときなど、同じ家で暮らしている家族構成が変わるときに火災保険を見直しましょう。これは家財の量が変わるからです。火災保険は建物と家財それぞれに加入しますが、家財の補償金額は家財の評価金額を元に算出します。

家族構成が変わると家財の量が変化しますので、家族が増えたときには補償金額を上げ、家族が減ったときには補償金額を下げるのが理想です。

一緒に暮らす家族構成が変わったなら、そのタイミングで家財の補償金額が適正なのかを見直ししましょう。

大規模なリフォームや建て替えをしたとき

子どもの成長に合わせて建物の増築をしたり、オール電化にリフォームしたりすることで、建物を再建するときにかかる費用が増えます。

家を建てたときの評価額:1,500万円

火災保険の補償金額:1,500万円

リフォーム後の家を再建するのにかかる費用:2,000万円

このような状態で火災により家が全焼した場合、受け取れる保険金は1,500万円までです。家を火災前の状態に戻すには500万円足りません。

大規模リフォームを行って、建物の価値が上がった場合には、十分な保険金を受け取るために補償金額を上げる必要があります。

火災保険を継続利用するにしても、増築やリフォームは保険会社に連絡をする必要がありますので、このタイミングで乗り換えも含めて見直しをしましょう。

保険料が値上がりするとき

ここ数年、大規模災害が立て続けに発生したことで、ほとんどの保険会社が火災保険の保険料を値上げしています。すでに加入している場合には値上げの影響を受けることはありませんが、更新するときには値上げした保険料を支払わなくてはいけません。

このとき保険料があまりにも上がりすぎて、生活を圧迫するようであれば補償内容の変更だけでなく、保険会社の乗り換えも含めて見直しが必要になります。

反対に保険料が値下げされるケースもありますが、これも値下げされた火災保険に乗り換えることで保険料を下げることができます。料金改定後には乗り換えでどれくらいお得になるのかを比較検討し、必要に応じて乗り換えしましょう。

【保険プロ監修】火災保険2022年10月から値上がり!保険料はなぜ上がる?

【保険プロ監修】火災保険2022年10月から値上がり!保険料はなぜ上がる? 火災保険の契約更新が近いとき

2015年以降に火災保険の契約をした人は、最大で10年契約になっているはずです。この契約期間が終わり、更新するときに火災保険の見直しを行いましょう。何年契約にしているのかにもよりますが、5年に1回もしくは10年に1回くらいの頻度での見直しがおすすめです。

初めて火災保険に加入したという人は、どのような補償内容にすればいいのかわからずに、フルサポートで契約しているかもしれませんが、5〜10年加入していれば、必要な補償内容とそうでない補償内容の判断ができるようになっているはずです。

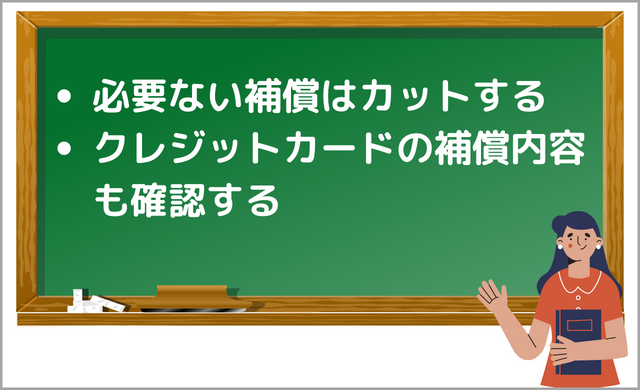

最初の更新するタイミングで、必要のないと判断した補償内容をカットして、更新時の保険料を安く抑えましょう。反対に足りない補償内容や付けておけばよかったと感じる特約がある場合には、更新のタイミングで追加しましょう。

例えば、個人賠償責任補償特約を付けていたけど、新しく契約したクレジットカードに個人賠償責任補償が付帯していたという場合、更新のタイミングでこの特約を外すことで保険料を下げられます。見直しをせずに更新すると、無駄な保険料を払い続けることになります。

火災保険はいつでも乗り換えできる

大きな変化があったときが、火災保険の見直しをするタイミングとお伝えしましたが、契約途中だと乗り換えできないのでは?と疑問に思うかもしれません。あまり知られていませんが、火災保険は原則として、いつでも保険契約を解約することができます。

それどころか残り加入期間に応じて、解約払戻金を受け取ることもできます。「うちは36年契約だから、しばらく乗り換えできない」と思っている人もいるようですが、すぐにでも最新の火災保険に変更でき、解約払戻金を使って新しい火災保険に加入できます。

新しい火災保険の内容にもよりますが、1円も損することなく乗り換えできるケースもありますので、家族構成の変更や、大規模リフォームを行うときには、契約期間を気にせずに火災保険の見直しを行いましょう。

乗り換えるメリット

火災保険の見直しをするときに、他社に乗り換えるメリットは下記の2点です。

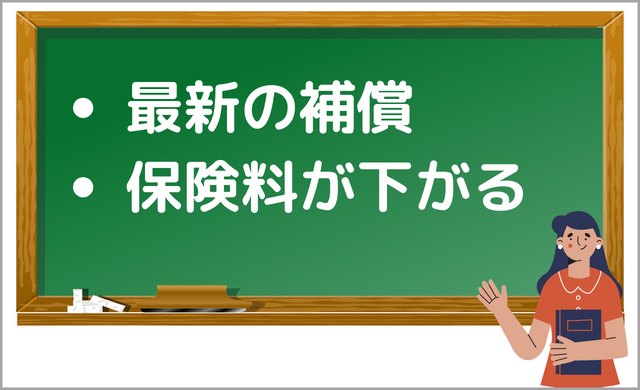

- 最新の補償を受けられる

- 補償内容の最適化で保険料が下がることがある

それぞれのメリットについて、詳しく見ていきましょう。

最新の補償を受けられる

火災保険は世の中のニーズに合わせて商品開発をしています。宅配便の置き配が増えたことで、損保ジャパンでは置き配された荷物の盗難補償を付けており、セコム損害保険ではホームセキュリティに加入している建物の保険料を割引する制度を導入しています。

楽天損害保険やジェイアイ傷害火災保険では火災保険を自由設計でき、自分に必要な補償内容だけを組みあせてオリジナルのプランを作れます。

火災保険を乗り換えることで、このような最新の補償を受けられるようになります。追加された割引制度を利用することで、保険料が安くなるケースもあります。乗り換えをしないにしても、最新の火災保険事情は把握しておきたいところです。

補償内容の最適化で保険料が下がることがある

火災保険の補償内容が多いほど保険料が上がる仕組みになっています。このため現在加入している火災保険がフルサポートだった場合には、必要ない補償内容を外すことで保険料を下げることができます。

例えばセキュリティがしっかりしているマンションでは、盗難リスクが低いので、盗難補償を外すことができます。家が高台にあって浸水するリスクが低いのであれば、水災補償が必要ありません。このように本当に必要な保証なのかを見直しをして不要な補償内容を外しましょう。

乗り換えるデメリット

乗り換えはメリットだけでなく、下記のようなデメリットもあります。

- 補償内容を変えないと保険料が上がりやすい

- 長期割引が10年までになる

こちらもデメリットの内容について詳しく見ていきましょう。

補償内容を変えないと保険料が上がりやすい

メリットで補償内容を減らせば保険料が下がるとお伝えしましたが、反対に乗り換えをしても補償内容を減らさない場合には、多くのケースで保険料が上がります。2019年以降、火災保険の保険料が相次いで値上げしており、いま更新をすると保険料が上がってしまいます。

もちろん、同じ火災保険に加入し続けても更新のタイミングで値上げになりますので、それほど大きなデメリットではありませんが、36年契約でまだ契約期間が十分にあるという場合には、保険料が大幅に上がることもあるのでご注意ください。

【保険プロ監修】火災保険2022年10月から値上がり!保険料はなぜ上がる? 長期割引が10年までになる

火災保険は2015年から、最長でも10年までしか契約できなくなりました。36年契約ができたときには長期契約をするときに大幅な長期割引を受けられましたが、現在は10年が最長ですので、割引率が以前ほど高くありません。

基本の保険料が値上げしていることを考えると、乗り換えをすることでトータルでの保険料で損をするというケースも出てきます。ただし、最新の補償を受けられるというメリットとのトレードオフですし、2015年以降に火災保険に加入した人にとってはデメリットにもなりません。

加入している火災保険が、最新の火災保険と比べて見劣りするようであれば、保険料が高くなっても乗り換えすることをおすすめします。

火災保険を乗り換える手順と方法

火災保険の見直しをして他社に乗り換えるときには、いくつか注意しなくてはいけないポイントがあります。そこでここでは、火災保険を乗り換える方法を手続きの手順に合わせて解説していきます。

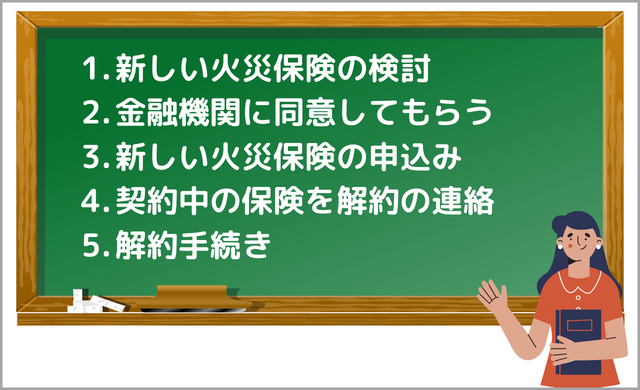

新しい火災保険の検討

まずは乗り換えるための情報収集をしましょう。世の中にどのような火災保険があるのかを把握しなくては、自分に最適な火災保険を決めることができません。パンフレットを取り寄せたり、ホームページをチェックしたりして、火災保険を絞り込んでください。

現状に適した火災保険が見つかったら、見積依頼をして保険料がどれくらい変わるのかを把握しましょう。

火災保険の必要書類まとめ!保険屋が教える見積もり前に準備するもの

火災保険の必要書類まとめ!保険屋が教える見積もり前に準備するもの 金融機関に同意してもらう

もし住宅ローンを利用しているのであれば、火災保険を乗り換えるときには金融機関の同意が必要になります。

住宅ローンの担保として、火災保険の保険金を請求する権利を金融機関が設定(質権設定)しているためです。(質権を設定しない金融機関もあります。)乗り換えによって十分な保険金を受け取れなくなると、災害で住宅を失ってしまったときに住宅ローンの貸付金を回収できなくなります。それを防ぐために、新しい火災保険の補償内容などを金融機関がチェックします。

新しい火災保険の申込み

金融機関の同意を得られたら、新しい火災保険の申込みをしましょう。保険開始日が現在加入している火災保険の契約終了日になるようにしましょう。空白期間ができてしまうと、そのタイミングで事故が発生したときに補償を受けることができません。

保険の申込みから加入するまでに、保険会社内での手続きがありますので、現在加入している火災保険の契約終了日の2週間前までに申込みを済ませておきましょう。

契約中の保険会社に解約・更新停止の連絡

新しい火災保険の申込みと合わせて、契約中の保険会社もしくは保険代理店に解約の連絡をしましょう。

更新のタイミングで乗り換える場合でも、ほとんどの火災保険が自動更新になっているため、連絡をしないと勝手に更新されてしまいます。更新のタイミングでも、必ず保険会社や保険代理店に連絡して、手続方法を確認しましょう。

解約手続き

保険会社や保険代理店の指示に従って解約手続きを行いましょう。1度手続きを行うと解約日の変更ができませんので、きちんと新しい火災保険の開始日を確認して、間違いのないように気をつけてください。

必要な手続きを行ったら、あとは乗り換えをする日(解約日)を待つだけです。複雑なことはありませんが、分からないことがあったら自分で判断するのではなく、必ず担当者に確認しながら手続きを進めましょう。

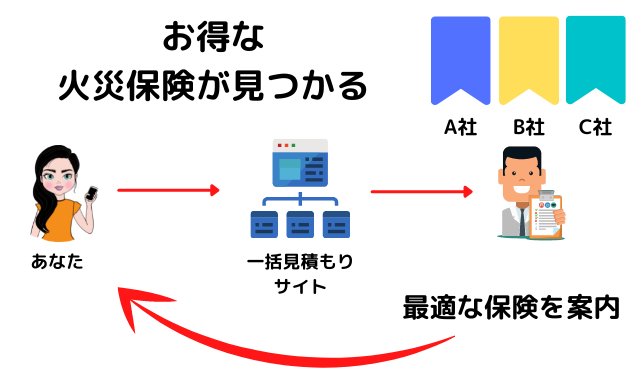

乗り換えるときには一括見積りがおすすめ

火災保険の見直しをするときに、まずは情報収集が重要とお伝えしましたが、毎日忙しいと火災保険の情報を集めたり、自分で比較検討したりする時間がないという人もいますよね。気になる火災保険ごとに見積依頼を行うのも手間がかかります。

そこでおすすめなのが、火災保険の一括見積りサービスです。このサービスを使えば、1回の申込みで複数の火災保険から見積書を出してもらえます。見積依頼にかかる時間を短縮でき、火災保険の知識があまりなくても、専門家が最適な火災保険を選んで提案してもらえます。

カンタン火災保険でも一括見積りサービスを提供していますが、ただ見積書を出すだけでなく、火災保険の乗り換えについてのアドバイスも行っています。保険加入後のアフターフォローまでしっかりと行っていますので、自分で火災保険選びが難しいと感じている人はカンタン火災保険をご利用ください。

まとめ

火災保険は保険会社同士の競争が激しいこともあり、どんどんと新しいサービスや補償が追加されていきます。古い火災保険に入ったままですと、これらの恩恵を受けることができず、場合によっては損害が発生したときに、十分な保険金を受け取れない可能性もあります。

そうならないために火災保険の見直しを行いましょう。毎年見直しをする必要はなく、家族構成が変わったり、リフォームをしたりするタイミングで見直しを行い、必要に応じて他の火災保険に乗り換えてください。火災保険は契約期間中での解約が可能で、解約払戻金も受け取れます。

ただし補償内容を変えずに乗り換えした場合には、長期割引の割引率が下がるのもあって、保険料が上がってしまう可能性があります。乗り換えをしても保険料を上げたくないのであれば、補償内容の見直しをして、不要な補償内容を省きましょう。

火災保険の見直しは補償内容や特約を最適化するチャンスです。じっくりと時間をかけて情報収集を行い、いざというときに十分な補償を受けられる火災保険に乗り換えましょう。

\1番安い火災保険が見つかる/

簡単3分で完了!火災保険一括見積もりサイト

火災保険一括見積もりサービスの中でも優秀なのが以下です。- 利用者の90.6%が他よりも安い見積もりをGETして口コミ評価が高い!「カンタン火災保険」

- 利用者数10万人突破の最大16社から一括見積もりできる「インズウェブ」

- 累計利用者6万5千人突破の40商品からピッタリの保険が見つかる「住宅本舗」

カンタン火災保険

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。【依頼する会社が明確】【見積もりスピードが早い】【複数代理店と交渉する必要がない】この3つが人気の秘訣であります。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。 インズウェブ

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。 住宅本舗

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。

累計利用者65,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。